안녕하세요. 해영입니다. 전기차 대세 시대가 도래하면서 자동차에 대한 관심이 증가하고 있는데요. 심지어, 자동자에 들어가는 반도체가 모자라서 생산을 중단하는 기업들이 속출하고 있는 현실입니다. 이 가운데 앞으로 몇 년동안은 가파른 성장이 예정되어 있지 않을까 싶은 기업을 찾다가 알게 된 해성디에스 주가 분석해 보려고 합니다.

■ 펀더멘털로 보는 해성디에스 주가

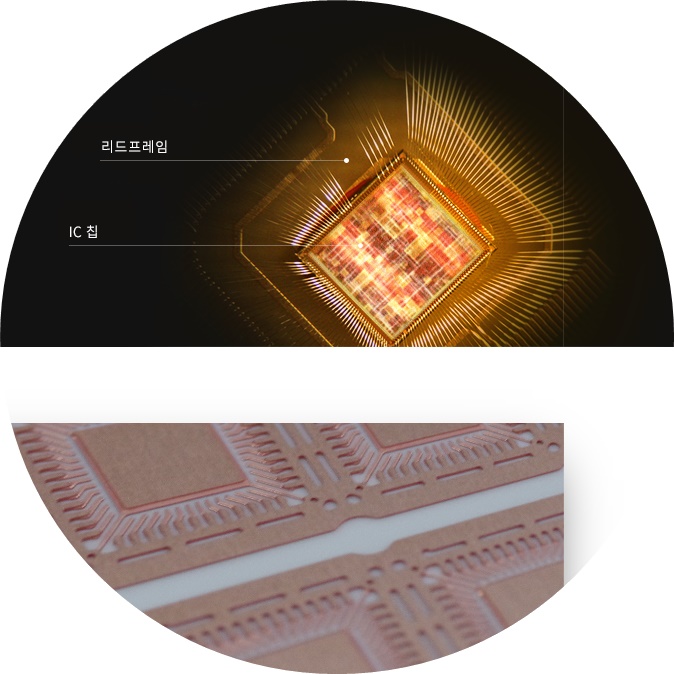

해성디에스는 비즈니스 모델이 꽤 단순합니다. 이 기업에 관한 정보를 찾다가 LG이노텍을 봐야 하는게 아닌가 쳐다 봤다가 다시 돌아왔는데요. 매출액 비중으로 보면 해성디에스는 반도체를 구성하는 부품 중 하나인 리드프레임의 매출 비중이 7 정도이고 메모리 칩 패키징에 들어가는 Package Substrate가 3 정도를 차지하는 기업입니다. 그래핀도 생산하는데 아직 매출 비중이 크진 않습니다.

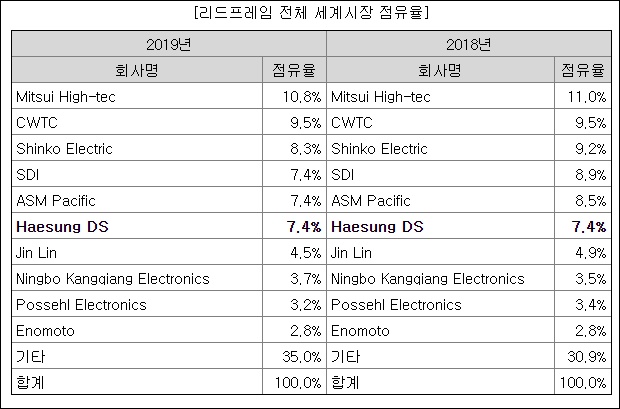

리드프레임이 자동차, 모바일 기기 등의 패키징 재료로 들어가구요. Package Substrate는 PC나 서버, 모바일 등의 메모리 반도체의 패키징 재료로 들어갑니다. 리드프레임 시장 점유율을 찾다 보니 해성디에스는 안 나오고 LG이노텍이 나와서 LG이노텍을 찾아 봐야 하나 했는데 이쪽은 또 영업이익률이 부실해서 다시 돌아왔습니다. 그런데 사업보고서에 자료가 있네요.

세계적으로 지분율이 꽤 높은 수준을 유지하고 있습니다. 1위 기업과 3% 정도로 근소한 차이를 유지하고 있네요. 여기에 리드프레임 종류가 ELF와 SLF로 구분되는데요. ELF는 세계시장점유율 1위를 자랑하고 있는 곳입니다. 영업이익률이 잘 나온다 싶으면 독보적인 기술력으로 가격경쟁력을 가지고 있구나 하고 쳐다봐야 할 일입니다.

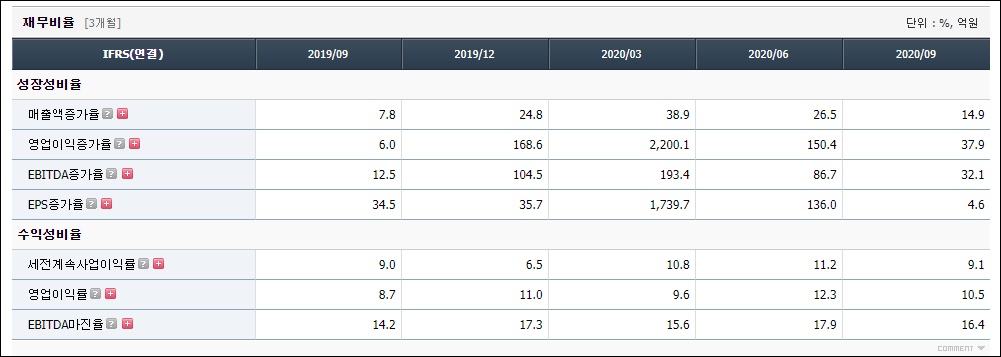

EBITDA 증가율이 분기별로 급증하고 있는데요. 최근 4개 분기로 계산하면 멀티플 30 이상은 줘야 할만한 기업으로 보이네요. 영업이익률이 매분기마다 개선되고 있습니다. 10% 내외로 꾸준히 나올 것 같네요. 2020년 추정 EBITDA가 770억원 정도 나오는데요. 현재 시가총액 대비 7배도 안 되는 가격에 거래되고 있습니다. 30배는 상식적인 수준을 넘어선 거니 성장형 기업임을 감안한다는 취지에서 20배 정도를 고려해도 앞으로 3배 정도는 오를 수 있는 기업이라고 판단됩니다. 현재의 성장률을 꾸준히 유지한다는 전제하에 말이죠.

■ 차트로 보는 해성디에스 주가 분석

상장한 지 얼마 되지 않은 곳이라 위에 매물대가 얼마 없다는게 장점이네요.

상장 초기에 헤드앤숄더 비슷하게 등장했는데 훼이크였는지 2만원 맞고 박스피 기간동안 같이 박스권에서 왔다 갔다했습니다. 2만원대에 그래서 매물대가 많을 것으로 추정되고요. 앞으로 조정이 오더라도 이 가격은 여간해선 무너지지 않을 안전마진같은 지대다 볼 수 있겠습니다. 최근 급상승하면서 4만원 언저리까지 올라갔다가 게임스탑발인지 외국인의 탈출 러시로 같이 조정받았습니다.

세전영업이익인 EBITDA 성장 추이로만 봐서는 멀티플 30 줘도 될 것 같은 기업에 보수적으로 20배라고 해도 앞으로 갈 가격이 10만원 정도는 되 보이는데요. 1만원대 지지, 저항이 반복되고 있고 상승 추세가 가팔라서 8만원까지는 단기간 안에 테스트하지 않을까 하는 희망섞인 추측을 해 봅니다. 그렇게 된다면 1번 시나리오대로 올라갔다가 4만원 지지여부를 판단한 뒤 움직일 테구요. 그게 아니라면 2번까지 넉넉하게 보고 수량을 확보해야겠다는 전략으로 접근하는게 좋을 것 같습니다.

미래 성장성과 기업 이익의 쌍두마차가 같이 움직이고 있는 기업이라 얼핏 봐도 탐나는 해성디에스 주가 분석해 봤습니다. 자세한 건 향후 추이를 관찰해 봐야 되겠네요. 인사이트에 미립자 팀이 되셨다면 로그인 필요 없는 공감 버튼 클릭 잊지 마시구요. 또 돌아오겠습니다.

'주식해영' 카테고리의 다른 글

| 미국 주식 투자자 지분 확인하는 방법 (0) | 2021.02.05 |

|---|---|

| 반도체 OLED 그린뉴딜의 삼위일체 원익IPS 주가 (0) | 2021.02.03 |

| 캐시 우드 ARK ETF 펀드 보유 주식 따라잡기 (0) | 2021.01.30 |

| EV Bubble을 선도할 미국 전기차 관련주 (0) | 2021.01.26 |

| 미국 유전자 분석 관련주 인바이테 주가 분석 (0) | 2021.01.24 |

댓글