안녕하세요. 해영입니다. 요즘 실적 시즌이라 그 동안 짚어 봤던 주식들 가운데 눈에 띄는 주식들 위주로 정리해 보려고 합니다. 오늘은 농심인데요. 작년 8월 분석하면서 29만원까지 조정 가능성 열어 두고 매집하는게 좋겠다고 했었는데 진짜 그 가격까지 내려와 있네요. 지금 가격은 지지선 형성되어 있는 곳이라 지지 가능성 높은 곳이었구요. 그간의 실적으로 추정했을 때 예측할 수 있는 농심 주가를 기준으로 보면 적당히 저렴해 보이는 구간입니다.

■ 만년 소외주는 계속 소외주더라

농심은 코로나 관련주에 완전히 속해 있는 것도 아니면서 코로나 관련주인 것처럼 끼여 있는 주식인데요. 이를테면 코로나19로 인해 집콕하는 시간이 길어지니까 라면, 과자 등 식품 소비가 늘 것이라는 점에서 착안한 겁니다. 실제 작년 매출은 그에 부합하는만큼 올라왔습니다.

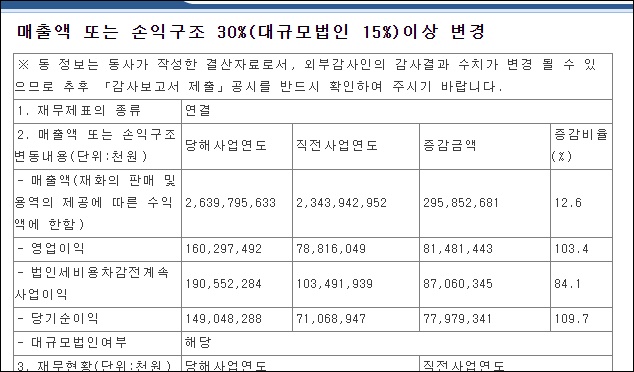

매출액은 12% 올랐고 영업이익은 103%, 당기순이익은 109% 올랐네요. 2019년 영업이익에 문제가 있었거나 2020년 영업이익에 뭔가 문제가 있는 것 같은 그림이네요. 당기순이익 증가분에 비해 영업이익이 너무 증가했습니다. 코로나19가 피크에 달할 때 본 이상적인 수치임을 감안해야 될 것 같네요. 에프앤가이드에서 펀더멘털 정보를 뽑아 봤는데요.

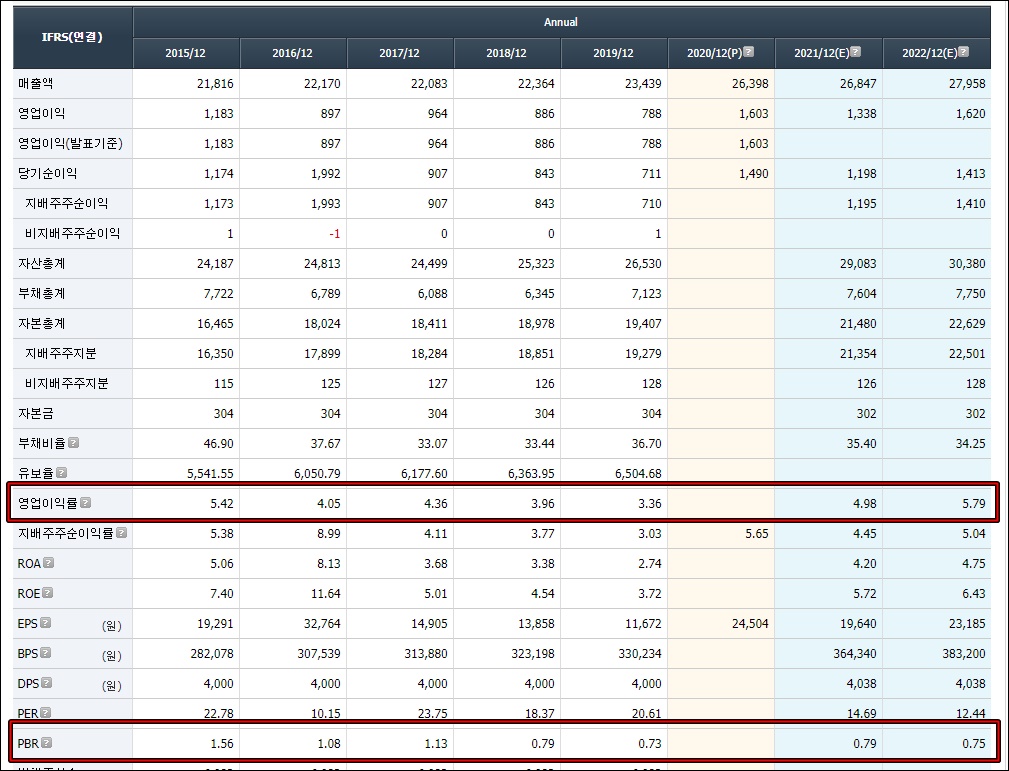

영업이익률이 5%를 상회하다가 2019년까지 계속 줄어 드는 추세였다가 2020년에는 6% 정도로 올라왔습니다. 향후 영업이익률은 평균 5% 정도를 왔다갔다할 것으로 보고 있네요.

PBR은 1.56을 최고치로 해서 계속 떨어져서 지금은 1 이하로 떨어져서 꽁초 주식이 됐구요. 워렌 버핏도 마다한다는 피다만 꽁초 주식이 아닌 해외 성장성을 탑재한 농심이라는 점에서는 PBR 1 이하는 싸다고 봐야될 가격이라고 판단됩니다. 장부가치만 회복을 해도 지금 가격 대비 17% 이상은 올라야 되는 그림이 나옵니다. 이런 숫자에도 불구하고 해외 성장성으로 향후 매출액 증가를 제대로 보여주지 않는다면 넷플릭스처럼 구독자 수가 이제는 피크를 찍었겠지 하는 심리 때문에 만년 안 오르는 주식에 포함될 가능성도 없잖아 있는데요. 그래서 아직까지는 조용한 듯 하네요.

■ 차트로 보는 농심 주가 분석

계속 소외되는데서 치고 올라가려면 이슈가 있어야 되는데 스튜디오드래곤처럼 넷플릭스에 탑재한 드라마가 갑자기 전세계 순위 톱을 석권한다던지 하는 변화가 있으면 마중물이 될 듯합니다. 코로나 수혜주라고 평가받는 측면이 없잖아 있는데 오히려 코로나 피해주라고 할 수 있는게 영화 기생충의 흥행이 본격적으로 궤도에 올랐다면 짜파구리가 해외에도 제대로 퍼지면서 시장점유율 확복에 성공했을 수도 있다고 생각하기 때문입니다.

그래서 해외 매출 추이는 꾸준히 관찰할 필요가 있고 최근 난리난 승리호에 PPL 들어 갔으면 농심 입장에서는 대박 났을텐데 하는 생각이 드는군요. 차트 보면요. 과거 추정했던 차트와 현재 차트를 비교해 봤는데요. 29만원대까지 미끄러지는 그림으로 이어졌습니다. 현재 가격 지지중이구요. 반등나오면 전고점 테스트하러 강하게 갈 것으로 보입니다.

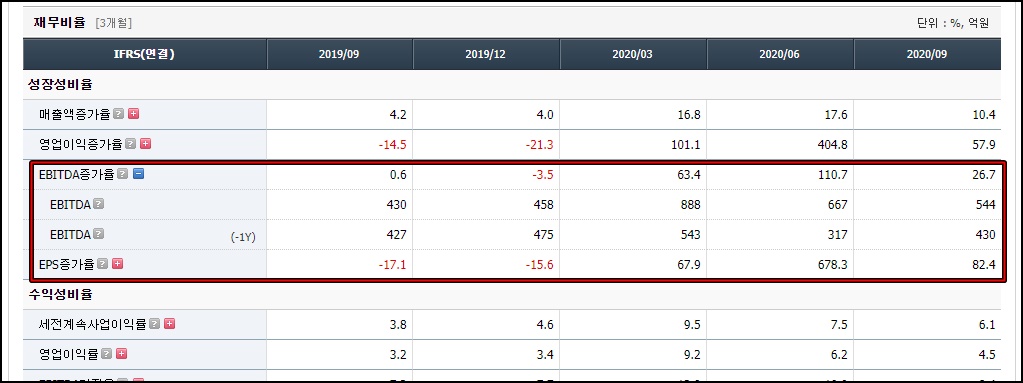

성장주 개념에서 EBITDA 증가율을 보면요. 분기별 성장률이 100% 갔다가 60% 갔다가 난리났습니다. 코로나19로 인한 효과라고 감안해도 높은 수준이구요.

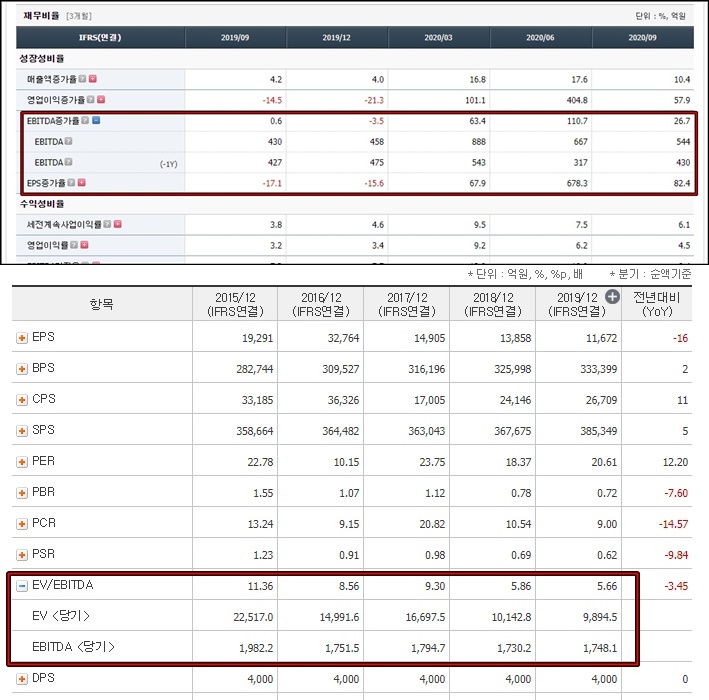

시가총액 대비 세전영업이익률 멀티플을 봐도 2015년 11배에 비해 2019년 5배까지 떨어져서 저평가 받고 있습니다. EBITDA는 계속 1,700억원 수준을 유지했는데 똑같았다는게 문제였는데요. 2020년 EBITDA는 대충 2,500억원은 찍을 것으로 보이는데 그렇게 보면 성장률이 47%에 달합니다.

성장성만 계속해서 보여준다면 멀티플 10을 받을 수 있다고 가정하면 대충 2배는 올라야 되는 상황이니 전고점 46만원이 현실적으로 보이는 수준이구요. 오뚜기, 삼양식품 등 관련 기업들이 줄줄이 시장에서 소외되는 양상이긴 한데 해외 거점을 통해 매출을 계속해서 확장해 가는 상황인 농심은 성장성에 방점을 두고 안전한 주식으로 쳐다보기에는 괜찮아 보입니다. 인사이트에 미립자 팁이 되셨다면 로그인 필요 없는 공감버튼 클릭 잊지 마시구요. 또 돌아오겠습니다.

'주식해영' 카테고리의 다른 글

| 증시 조정으로 보는 환율과의 데칼코마니 (0) | 2021.02.22 |

|---|---|

| 라이다로 선도하는 메타버스 관련주 파로 주가 분석 (0) | 2021.02.20 |

| 다시 보는 엑슨 모빌 주가 분석 (0) | 2021.02.10 |

| 미국 주식 투자자 지분 확인하는 방법 (0) | 2021.02.05 |

| 반도체 OLED 그린뉴딜의 삼위일체 원익IPS 주가 (0) | 2021.02.03 |

댓글