안녕하세요. 해영입니다. 오늘은 브랜드 파워하면 떠오르는 기업 중 하나인 나이키 주가 살펴 보려고 합니다. 애플의 사과 마크만큼이나 상징성 있는 나이키 마크, 공식적인 이름은 스우시라고 하는 막강한 브랜드 파워를 가지고 있는 기업인데요. 최근 상승은 미심쩍은 구석이 있어 주의를 요합니다.

■ 포스트 코로나 기대가 많이 반영됐나

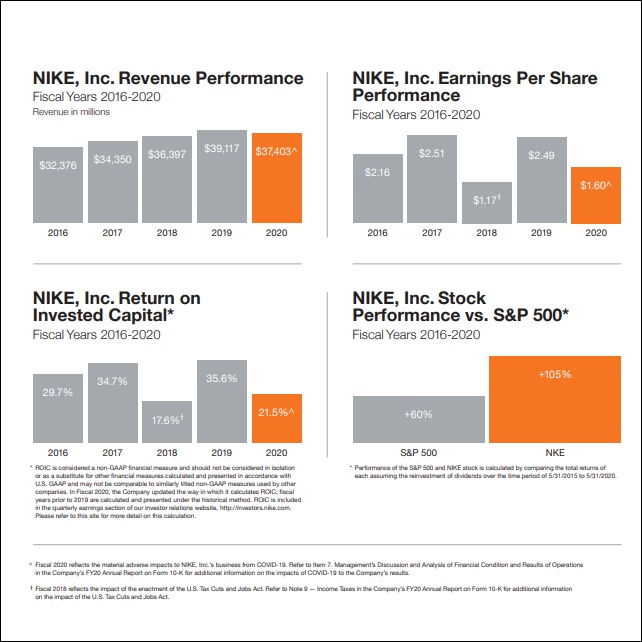

2020년 주주서한이나 연간 보고서 등을 통해 확인된 수치인데요. 이거슨 마치 코로나 이후 소비심리가 회복될 것이니 매출이 전보다 더 증가할 것이라는 막연한 기대심리가 반영된 것 같은 이해할 수 없는 상승이 나오고 있습니다.

2020년 실적은 2018년 실적 정도로 돌아갔지만 코로나 대비 선방했구요. EPS 역시 2018년보다 약간 준수한 수준을 보였고 2018년을 제외하면 제일 저조한 실적입니다. 자기 자본 대비 수익률 역시 같은 흐름을 보이고 있구요. 이에 반해 S&P500 지수 상승률 대비 굉장히 아웃퍼폼했습니다. 기이합니다. 주주서한을 통해 자평한 바에 따르면 디지털 경제로의 전환으로 고객친화적인 제품을 만들 수 있었고 신속하게 소비자의 니즈를 충족시킬 수 있는 시스템을 구축할 수 있었던게 퍼포먼스가 좋았던 요인으로 꼽고 있습니다.

대표적인 기술력을 응축해서 만든 작품으로 에어 줌 알파플라이 넥스트%와 스페이스 히피가 있네요. 에어 줌 알파플라이 넥스트%는 세계적인 마라토너 킵초게와 협업해서 만들어낸 기술도핑 논란을 만들어낸 장본인이구요. 스페이스 히피는 첫 눈에 보기에 헝겁을 기워 만든게 아닌가 하는 충격적인 비주얼이네요. 이런게 전체적인 세일즈에 큰 영향을 미친다기 보다는 브랜드 파워를 더욱 강하게 만들어주는게 아닌가 합니다. 그래도 버는 거에 비하면 비싸네요.

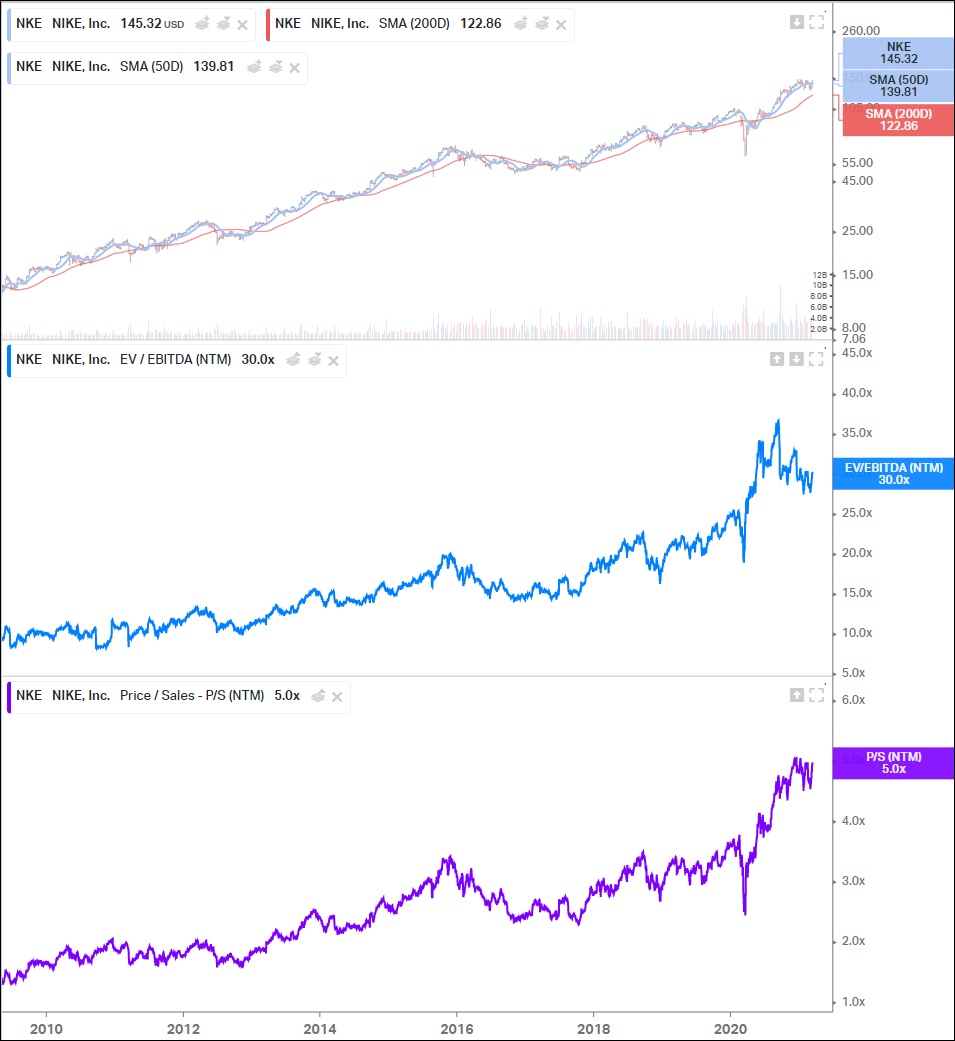

■ 차트로 보는 나이키 주가 분석

그래서 몇 가지 차트로 나이키 가격을 해석해 보겠습니다.

10년 전 15달러하던 주식은 지금 145달러 정도로 10배 올랐구요. 여간한 탄탄한 브랜드를 가진 소비재 기업들이 비슷하게 10배씩은 올랐으니 그리 놀라운 일은 아닙니다. 최근 주가 상승에 비해서 EV/EBITDA가 떨어지고 있는데요. 시가총액 대비 세전영업이익 벌어들이는 비율이니까 최근 들어서 주가 오르는 거에 비해서 벌어들이는게 더 많아지고 있다고 판단이 되는 그림입니다. 제일 아래는 반면 PSR인데요. 코로나에도 불구하고 역대급으로 5배를 찍고 있습니다.

자, 여기에서 현실적으로 나이키의 실적이 코로나 이전을 회복한다고 하면 기대할 수 있는 멀티플은 여전히 20 정도로 판단이 됩니다. 성장률로 보자면 사실 멀티플 20은 여전히 높은 수준이구요. 기술력과 온라인 마케팅의 확대로 실적은 오르고 비용은 줄일 수 있다면 개선할 수 있는 이익 성장률에 대해 높게 보고 줄 수 있는게 20배로 판단됩니다. 2015년 이후 성장세가 꺾여서 이미 최근 실적까지 성장성은 마이너스를 기록하고 있기 때문입니다.

왜인지 모르겠지만 지지, 저항이 20달러 단위로 65, 85, 105, 이렇게 올라가네요. 지지선, 저항선이 꽤 뚜렷하게 반복되고 있구요. EV/EBITDA를 20배로 보수적으로 잡으면 105달러까지는 잡을 수 있는 구간이 생길 것으로 판단이 됩니다. 짧게는 125달러, 길게는 105달러 사이에서 살 수 있는 구간이 생길 듯합니다.

물론, 향후 성장성을 어떻게 보여주느냐에 따라 방향이 가던 방향으로 쭉쭉 뻗어가서 165달러를 터치할 수도 있겠지만 최근의 주가 상승과 실적 사이에는 분명한 괴리가 있어 보이네요. 다소 보수적으로 접근할 필요가 있어 보이는 나이키 주가 분석해 봤습니다. 인사이트에 도움이 되는 정보였다면 로그인 필요 없는 공감 버튼 클릭 잊지 마시구요. 또 돌아오겠습니다.

'주식해영' 카테고리의 다른 글

| 공매도에 휘청한 로즈타운 모터스 주가 현황 (0) | 2021.03.24 |

|---|---|

| 신재생 에너지 관련주 넥스트에라 에너지 주가 분석 (0) | 2021.03.22 |

| OECD 경기선행지수로 보는 2021년 이후 코스피 전망 (0) | 2021.03.13 |

| 반도체 관련주 하나머티리얼즈 주가 분석 (0) | 2021.03.11 |

| 풍력관련 중국 주식 금풍과기 주가 분석 (0) | 2021.03.09 |

댓글