안녕하세요. 오늘은 원익IPS 주가 간단하게 짚어 봅니다. 반도체, Display, Solar cell 제조용 장비를 생산하는 곳인데요. 2020년 EBITDA가 급증한게 눈에 띄어 살펴 봤습니다. 향후 흐름상 반도체 호황을 맞아 덩달아 같이 호황을 맞을 가능성이 높고 디스플레이 시장이 OLED로 본격적으로 넘어가면서 반사이익을 볼 것으로 보입니다. 덩달아 그린뉴딜 테마에 편승할 가능성이 있는 Solar Cell 제조용 장비까지 트리니티를 실현하고 있는 곳이네요.

■ 펀더멘털로 보는 원익IPS 주가

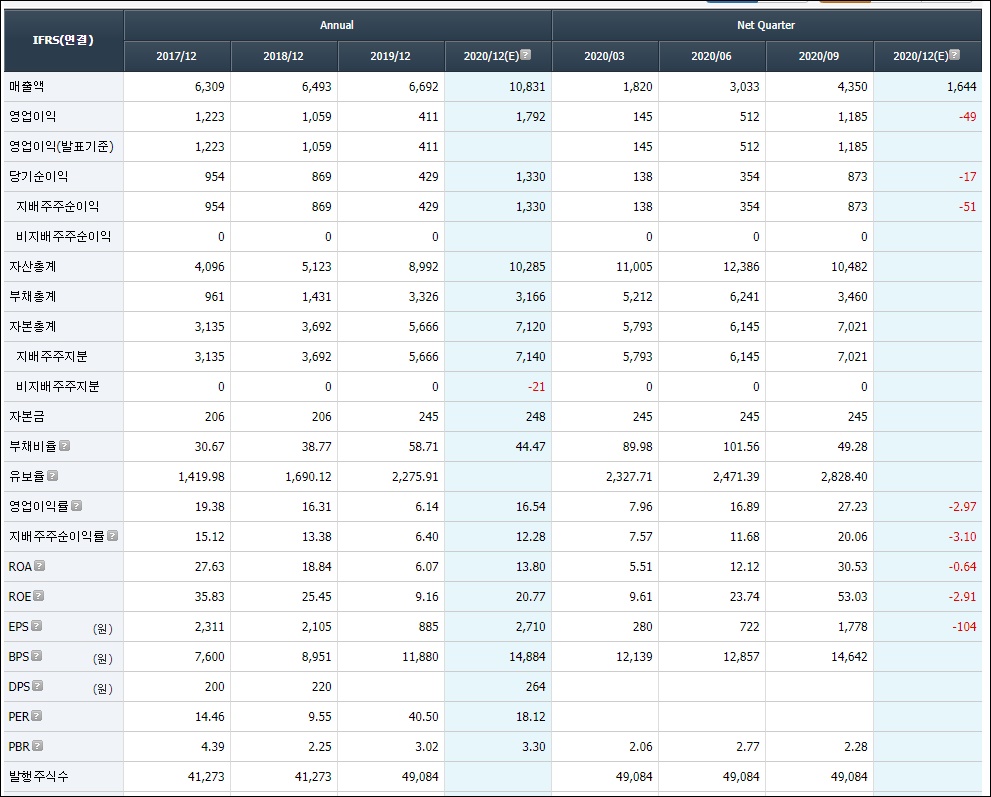

에프앤가이드에서 쉽게 찾을 수 있는 펀더멘털 정보를 해석해 보고 넘어가겠습니다.

매출액 2020년 특히 뒤었구요. 영업이익도 4배 이상 나왔네요. 완전 서프라이즈구요. 부채비율 50% 미만으로 양호합니다. 영업이익률이 적을 때는 6%댕ㅆ는데 많게는 20% 가까이 나오는 경쟁력 있는 기업입니다. 발행주식수도 괜찮은 수준이고 전반적으로 양호합니다.

성장성 지표로 활용할 수 있는 EBITDA 증가율이 2020년 들어 너무 튀는 바람에 적당하게 가늠하기 힘들 정도입니다. 비율로만 보면 멀티플 200배 줘야 되는 상황이라 피터 린치옹 견해대로 멀티플 25 정도에서 최고치라 가정하고 평가해 보겠습니다. 2020년 EBITDA가 2,200억원 정도 추정되고 있는데요. 멀티플 25 적용하면 추정 가능한 시가총액이 5조 5천억원 정도 되네요.

■ 차트로 보는 원익IPS 주가 전망

차트를 보면요.

대략 2만원 단위로 지지, 저항이 반복되고 있는걸 확인할 수 있습니다. 코로나19로 폭락했을 때 터치한 지점이 2만원 정도였구요. 이후 상승했다가 저항 받은 곳이 4만원 정도였습니다. 최근 코스피 상승무드와 함께 오르고 있었는데 55,000원에 저항 나왔지만 일단 6만원은 테스트할 것으로 보입니다.

현재 시가총액이 2조 4,000억원 정도 되는데요. 230% 정도 상승여력이 있는 것으로 판단됩니다. 여기에 적당히 마디 가격을 버무리면 추정 가능한 목표 가격이 대략 10만원 정도가 나오는데요. 멀티플로는 20~25 사이를 적용한 수준입니다. 앞으로가 더 중요한데 최근 보여줬던 퍼포먼스를 그대로 이어간다면 진짜 이 가격 볼 수 있을 날이 있을 것 같네요. 마디 가격 2만원 단위로 매수 판단하면서 분할매수 관점에서 접근하면 좋을 것 같네요.

오늘도 간단하게 후려쳐서 보는 반도체 OLED 그린뉴딜의 테마를 끌어 안고 실적으로 증명하고 있는 기업 원익IPS 주가 살펴 봤습니다. 인사이트에 미립자 팁이 되셨다면 로그인 필요 없는 공감 버튼 클릭 잊지 마시구요. 또 돌아오겠습니다.

'주식해영' 카테고리의 다른 글

| 다시 보는 엑슨 모빌 주가 분석 (0) | 2021.02.10 |

|---|---|

| 미국 주식 투자자 지분 확인하는 방법 (0) | 2021.02.05 |

| 자동차 반도체 관련주 해성디에스 주가 분석 (0) | 2021.02.01 |

| 캐시 우드 ARK ETF 펀드 보유 주식 따라잡기 (0) | 2021.01.30 |

| EV Bubble을 선도할 미국 전기차 관련주 (0) | 2021.01.26 |

댓글