현대차가 4분기 잠정 실적을 공개했습니다. IR 자료가 나왔는데요. 컨센서스를 훼손하지 않는 수준에서 나온 것 같네요. 2020년 소비 위축으로 자동차 업계가 직격탄을 맞았는데 현대차는 그 와중에 선전했구요. 2019년 대비 미세한 감소로 버텼습니다. 향후, 전기차 라인업이 줄줄이 예정되어 있어서 전기차 비중을 늘여 가면서 대중의 관심과 매출 증가가 이어질 것으로 예상되는데요.

2월 23일 공개할 아이오닉5가 어떤 반응을 이끄느냐에 따라 주가도 향방이 갈릴 것으로 예상됩니다. 이렇게 추측하는 이유는 애플카가 성사될 수도 있다는 이야기에 살짝 모멘텀이 실렸다가 해당 모멘텀은 이미 소진이 된 상태고 그 때문에 주가가 지지부진한 상태인데요. 이 횡보는 앞으로도 계속되다가 아이오닉5가 공개되는 시점에 길이 갈릴 것으로 차트에서도 확인할 수 있습니다.

■ 차트로 보는 현대차 주가 분석

차트를 보면 상승 추세 아직 유지하고 있는 것으로 확인됩니다.

이렇게 말이죠. 횡보하면서 가격을 맞추다 보니 역대 전고점 근처에서 기고 있는데요. 2월 23일이 적당하게 추세선에 맞닿는 시점으로 보입니다. 장대양봉 50% 이상 훼손하지 않고 있어서 현대차의 독자적인 전기차 브랜드 첫번째 론칭작인 아이오닉5 공개에 맞춰서 주가가 상방으로 방향을 틀고 전고점을 다시 갱신하러 갈 가능성 높아 보입니다.

아직까지 인플레이션 압력이 그렇게 크지 않고 금리 인상에 대한 부정적인 견해가 지배적이기 때문에 기업들의 막바지 경기 턴어라운드 혹은 서프라이즈를 향해 가는 항해는 순조로울 것으로 보이기 때문이구요. 전기차 보조금 정책이 갈수록 깐깐해지고 있어서 전기차 구매도 많아질 것으로 예상되기 때문입니다. 테슬라에 얼마나 제대로 된 적수인지 보여주느냐에 따라 현대차 주가의 방향과 모멘텀이 결정될 건데 그게 1주일 채 남지 않았네요.

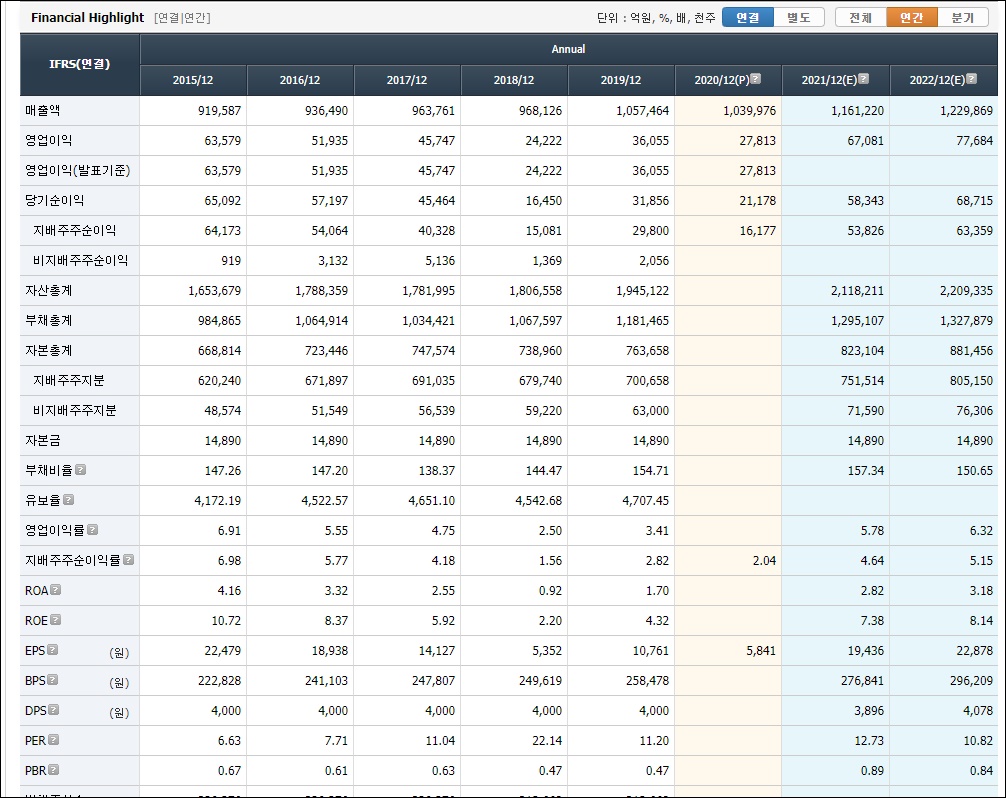

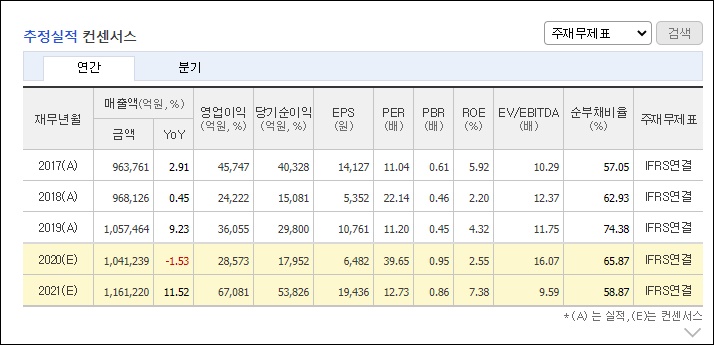

■ 실적과 펀더멘털로 보는 현대차 주가 분석

그러려니 하는 실적이 나왔는데 에프앤가이드 통해서 향후 실적 추이 예상치까지 같이 보겠습니다.

2020년 매출 살짝 감소했고 2021년부터 계속 10% 내외의 성장을 기록할 것으로 추정하고 있습니다. 부채비율이 높은 수준을 유지하고 있다는게 금리 측면에서 유의해야 할 위험요인이구요. 영업이익률은 여전히 짭니다. 좋게 보면 6% 이상을 노려 볼 수 있겠습니다.

EBITDA는 2019년 대비 줄었구요. 그래서 시가총액 대비 세전영업이익의 비율인 EV/EBITDA의 멀티플도 16으로 높아져 있습니다. 2021년 예상 실적 대비는 10 이하로 떨어지는데요. 그 동안 받았던 평가에 비하면 박해지는 구간에 들어섭니다. 이전과 비교하면 앞으로 10~20% 정도 상승여력은 더 있다고 판단되는 부분이구요.

아이오닉5의 성과에 따라 인지도 상승, 매출 상승 등의 콜라보레이션으로 이어진다면 멀티플을 더 상향해서 평가받을 가능성도 있다고 봐야겠습니다. 당분간은 기세가 주가를 지배하는 장세가 계속될 것으로 보이기 때문에 어떤 기세를 보여줄지 향후 발표를 통해 확인해 보고 움직이는 것도 늦지 않겠습니다.

당장 국토부 보조금 정책으로 현대차가 수혜를 볼 것으로 예상했으나 테슬라가 선제 공격으로 가격 인하를 단행하고 모델Y마저 저렴하게 책정해 버려서 뒷통수를 크게 쳤는데요. 주변에 꽤 많은 사람들이 테슬라 예약을 걸어 놓고 아이오닉5 나오는 거 보고 취소할 수도 있다는 스탠스인걸 봐서는 관련 기사가 터지기 시작하면 마중물이 될 것으로 보입니다. 소비자 입장에서 이런 경쟁은 언제나 환영이죠. 인사이트에 도움이 되는 정보였다면 로그인 필요 없는 공감 버튼 클릭 잊지 마시구요. 또 돌아오겠습니다.

'IR분석해영' 카테고리의 다른 글

| 2020년 실적 발표한 카카오 주가 분석 (0) | 2021.02.09 |

|---|---|

| IR로 보는 씨에스윈드 주가 분석 (0) | 2021.02.07 |

댓글