안녕하세요. 투자에 관한 인사이트에 도움이 되는 정보를 소개해 드리고 있는 투자해영입니다. 오늘도 미약한 인사이트에 팁을 남길 수 있길 바라면서 최근 이슈의 한복판에 있는 카카오 주가의 정체와 향방에 대해 정리해 보려고 합니다. 비대면 테마로 이렇게까지 갈 수 있나 의구심이 드는데요. 일단 사업내용부터 살펴 보겠습니다.

■ 비즈니스 모델

테마를 타고 있으니 비대면 관련인지 아닌지 구분해서 쳐다 봐야할 것 같은데요. 먼저, 모바일메신저 부분이 있습니다. 카카오톡 관련 기술인데요. 이것만큼은 독보적입니다. 광고가 추가되면서 수익모델로 변화하고 있습니다. 선물하기 기능을 활용해서 수수료 수익도 취하고 있는 것으로 보입니다.

포털 부분이 있습니다. 다음 사이트인데요. 검색 사이트로서 지분은 네이버에 비하면 완연히 뒤쳐져 있습니다. 예전에는 네이버가 거의 독보적이었는데 2019년 중반쯤 조사된 데이터에 따르면 네이버가 58%, 구글이 33%, 다음은 6.5% 정도의 지분을 차지하고 있습니다. 포털은 많이 밀립니다.

게임 부분이 있습니다. 검은 사막, 배틀그라운드, 패스 오브 엑자일 등이 서비스 중이고 엘리온이라는 MMORPG게임이 출시예정입니다. 이 외에 테라 클래식, 달빛조각사 등 게임업으로는 꽤 많은 지분을 확보하고 잘 나가는 게임도 여럿 있습니다. 또, 뮤직, 카카오페이지 등 유료컨텐츠 부분이 있구요. 카카오프렌즈로 대표적인 IP 비즈니스와 택시, 대리, 주차, 내비 등의 모빌리티 부분이 있습니다.

간편한 결제시스템인 카카오페이도 카카오톡 점유율을 기반으로 영역을 확장하고 있습니다. 모빌리티 부분을 제외하고는 대부분이 비대면 서비스라는 점에서 카카오의 강점이 나옵니다. 기업의 투자가 활성화되고 고용이 촉진되고 소비가 발생하고 이익이 늘어나는 선순환의 고리에서는 이 모바일이라는 강점도 빠져나올 수 없을텐데 향후 수익모델을 어떻게 가져가느냐가 관건이 될 것으로 보입니다.

■ 흑자 전환 이슈

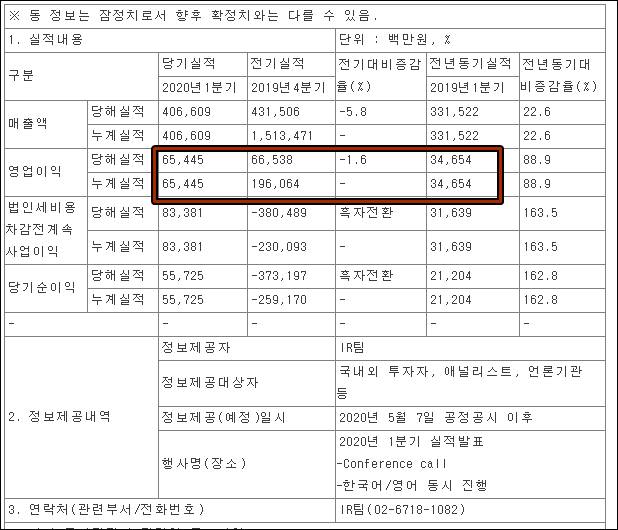

2019년에 적자를 봤습니다. IT기업치고는 영업이익률이나 순이익률이 그리 높은 편은 아닙니다. 다만 흑자전환 이슈가 있군요.

전년동기 대비 2배 정도 영업이익이 올랐습니다. 분기실적은 전기대비 떨어졌는데요. 전기에는 대규모 적자가 일어났는데 이게 무형자산 가치평가액을 마이너스로 돌리면서 생긴 회계적인 문제였군요. 무형자산을 과도하게 평가해서 장부에 올려 놨다가 털어낸 것으로 보입니다. 분기별 매출 추이로 보면 상승세를 유지하고는 있지만 코로나로 인해서 드라마틱하게 수익이 상승한 건 아닙니다. 흑자이슈는 이슈일 뿐일듯 합니다.

에프앤가이드에서 2020년 실적예상치를 확인할 수 있는데요. 매출은 전기 대비 26% 증가하고 영업이익은 2배 정도 증가하는 것으로 예상하고 있습니다. 영업이익률은 11% 정도로 삼성전자와 비슷한 수준입니다. 영업이익률이 그렇게 높지도 않고 분기별 수입 추세로 봐서는 코로나의 영향력도 매우 커 보이지는 않습니다.

분기 실적 발표를 자세히 들여다 봐야겠지만 특별히 부각을 나타내는 분야가 가늠이 잘 되지 않는군요. 코로나로 인한 비대면 테마가 강하게 시장을 지배하고 있어 수혜를 보고 있는 것 같습니다. 소비자의 구매력이 살아 나지 않으면 안정적인 흐름 이어가기 힘들어 보입니다. 소문난 잔치에 먹을게 없다더니 딱 그런 기분이군요.

■ 차트 분석

카카오 주가 가격 어디까지 갈지 차트로 분석해 봅니다.

차트를 보면 카카오 주가가 브레이크없이 계속 가는 이유를 알 수 있는데요. 위에 매물대가 없습니다. 큰 저항없이 쭉쭉 갈 수 있는 따끈따끈한 주식인데요. 16만원대에서 꽤 여러 번 저항을 받았기 때문에 이 부분은 앞으로 혹여 다시 오는 경우가 있더라도 굉장히 든든한 지지선이 되리라 생각하구요.

거래량이 폭증했던 그리고 한바탕 힘겨루기가 있었던 25만원대가 1차적으로 조정 가능한 구간이라고 보여 집니다. 지금은 거칠게 없이 테마를 등에 업고 달리고 있지만 막상 실적을 열어 보면 시장의 반응이 달라질 수도 있어서 개인적으로는 투자할 수 있는 여력이 있다면 25만원 지지여부를 보고 움직여도 늦지 않다고 생각합니다.

새삼, 애플의 어마무시한 영업이익률과 현금 창출 능력을 보니 카카오의 11%의 영업이익률이 미약하게 느껴지는군요. 카카오톡이 한류에 힘입어 해외유저들의 유입이 늘어난다는 소식이 들리면 제대로 도약의 발판을 마련할 것으로 보이는데 카카오의 전략은 어떨지 궁금하군요. 베트남은 주로 페이스북을 쓰던데 베트남을 제대로 뚫어 봐도 좋을 듯 한데 말이죠.

뚜껑을 열어 보니 현재 가격은 굉장히 비싸 보이네요. 꿈의 크기도 그리 크게 느껴지지 않습니다. 국내 시장 점유율만 보고 가는건 한계가 분명히 보이는 비즈니스 모델이기 때문에 당분간은 살얼음판을 걷는 듯한 느낌으로 쳐다 보는게 좋아 보입니다. 인사이트에 도움이 되는 정보였다면 구독과 공감 버튼 클릭 잊지 마시구요. 또 돌아오겠습니다.

'주식해영' 카테고리의 다른 글

| 주식 투자할 때 절대 하지 말아야 할 5계명 (0) | 2020.07.12 |

|---|---|

| 안전한 주식 투자 종목 발굴을 위한 국민연금 따라잡기 (0) | 2020.07.11 |

| 삼성전자와 애플 주가 비슷한 매출인데 시가총액이 너무 다른 이유 (0) | 2020.07.08 |

| 조정없이 달리는 테슬라 주가 어디가 끝일까 (0) | 2020.07.07 |

| 주식 투자 기초 지지선과 저항선 확인하는 방법 (0) | 2020.07.06 |

댓글