안녕하세요. 해영입니다. 오늘은 포항 부동산 관련 데이터를 통해 2021년 이후 전망을 정리해 보려고 합니다. 부동산 가격이 움직이는 것을 설명하기 위해서 다양한 지표들이 만들어 져서 쓰이고 있는데요. 주식과 일맥상통하는 부분이 있어서 해석하다 보면 재밌습니다. 우리나라 전체를 보면 서울은 삼성전자와 비슷하고 대구, 부산, 대전 등은 SK하이닉스, 삼성바오로직스, LG화학 등과 비슷하게 배치가 가능합니다.

서울은 안정적으로 꾸준히 우상향하는 성향이 있고 지방은 해당 지역의 경기나 수요, 공급에 따라 등락폭이 서울보다는 더 큰 편입니다. 경기순환주, 배당주, 실적주 등 주식에도 카테고리가 다양하고 등락이 오는 시기가 다르듯이 부동산도 지역별로 가격의 흐름이 달라서 지역별로 구분해서 볼 필요가 있는데요. 우리나라같은 경우는 예외없이 부동산 상승의 전조를 보였던 구간이 2009년 금융위기 직후였습니다. 어쨌든 오늘은 포항 간단히 살펴보겠습니다.

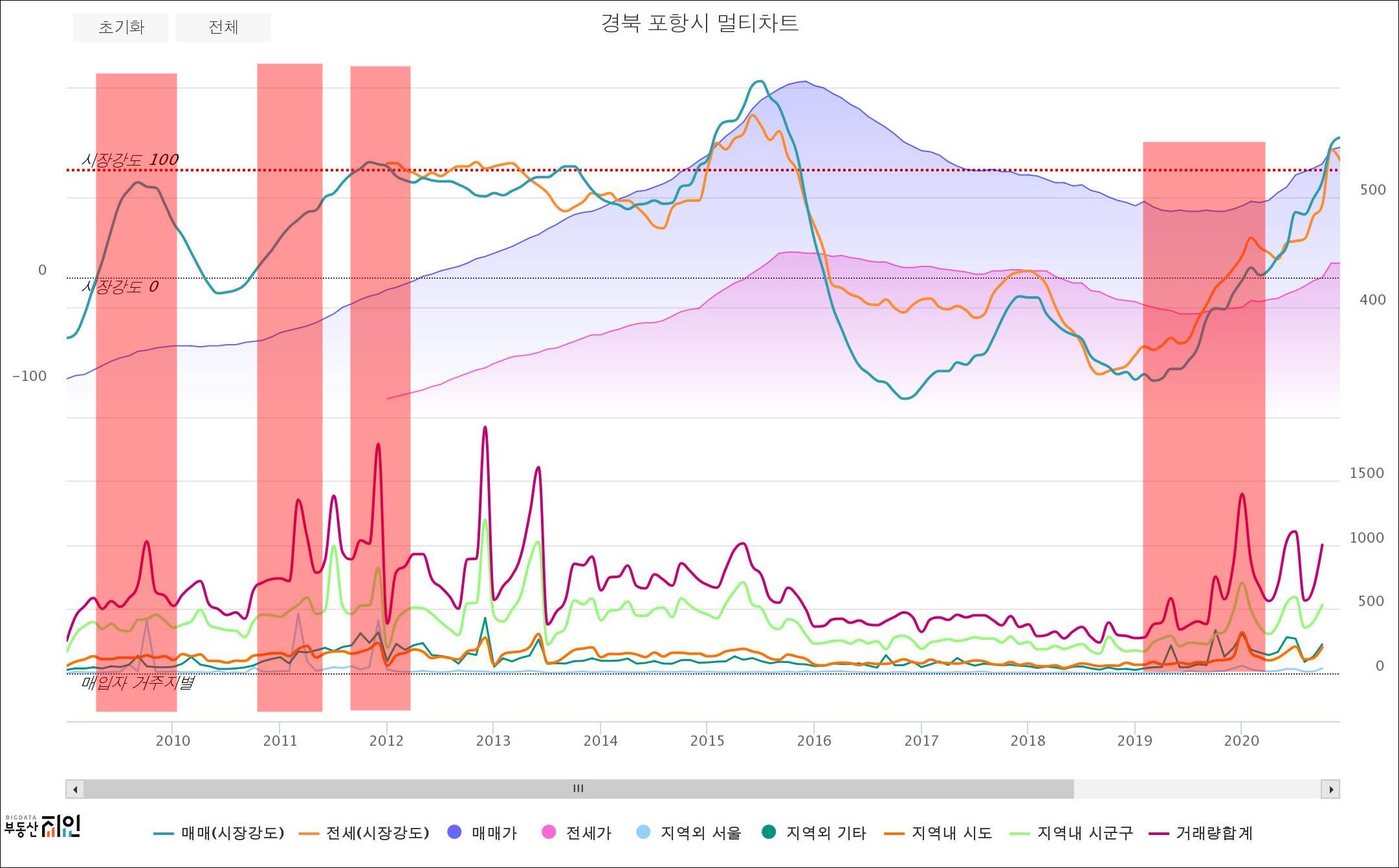

■ 거래량으로 보는 포항 부동산

거래량에서는 외지인 매매 비율이 높은가를 기준으로 살펴 보겠습니다. 주식으로 치면 외국인, 기관 매수와 동급의 이슈인데요.

2010년부터 2012년까지 꾸준히 서울 쪽에서 매입자 비율이 크게 증가했습니다. 2016년에 가격적으로는 포항이 피크였구요. 2019년 거래량이 다시 증가하기 시작합니다. 이 중에 외지인 매입 비율도 증가하고 있음을 눈여겨봐야겠습니다.

■ 미분양으로 보는 포항 부동산 전망

미분양은 재고흐름과 유사하게 판단할 수 있는데요. 미분양 자체로는 해소만 되면 상관없지만 이게 입주 이후까지 적체되면 준공후 미분양으로 이어지고 공급 과잉이 해소될 때까지 조정을 야기하는 경향이 있습니다. 그래서 미분양 해소는 가격 상승의 선결 과제인데요.

2009년 엄청나게 쌓여 있던 미분양 물량이 해소흐름으로 이어졌고 2011년, 2012년에 걸쳐 거래량이 상승하면서 외지인 유입도 늘었습니다. 이를 거름으로 2016년 가격이 최대치를 기록했고 2016년 이후 미분양 물량이 다시 쌓이기 시작합니다. 중간에 막대그래프는 준공후 미분양이구요. 2019년 말 들어 미분양이 해소되기 시작하면서 가격이 다시 움직입니다. 실거래 목적으로 아파트 구입이 망설여 진다면 미분양이 이렇게 해소되기 시작하는 시점을 매수 포인트로 잡으면 유리하다는 판단을 할 수 있습니다.

제일 아래는 PIR인데요. 아파트 가격 대비 소득의 비율입니다. 2016년 4.1을 기록했었는데요. 지금은 3.2 정도로 아직 상승여력이 있어 보이는 구간이고 미분양 흐름도 양호합니다. 최저가격일 때 PIR이 2.8정도였는데요. 2009년의 2.8과 2019년의 2.8이 가격이 다르다는 점에 주목해야겠습니다. 평당 340만원에서 448만원으로 올랐는데요. 가격이 많이 떨어졌다고 하더라도 매년 3% 정도의 상승으로 인플레이션 헷지는 가능했습니다. 그 동안 소득이 오른데 비해서 부동산 가격이 같이 올라 있어서 비율은 같지만 가격은 다른 겁니다.

같은 방법으로 최고 가격을 기록했던 2016년 PIR 4.1 정도를 기준으로 향후 가격 상승여력을 판단해 보면 2억 4천만원 정도까지는 상승이 가능하다고 판단이 되는데요. 현재 가격이 평균 1억 8천만원 정도를 형성하고 있습니다. 앞으로도 34% 정도의 상승여력이 있다고 판단이 되는 겁니다. 과거의 흐름을 반복한다면 말이죠.

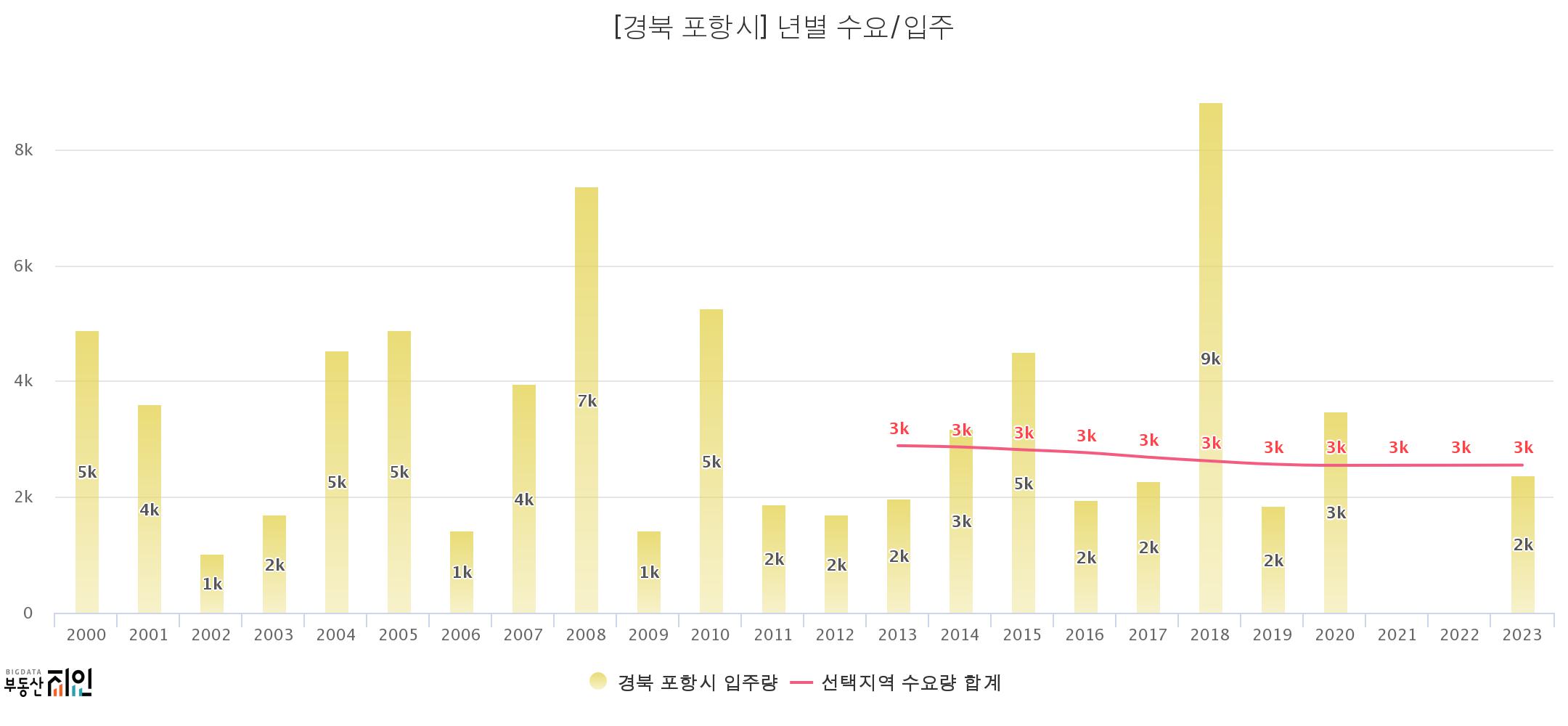

■ 수요 공급으로 보는 포항 부동산 전망

2021년 이후 공급이 많아진다면 이 흐름이 계속되기는 힘들 텐데요. 공급이 많아지더라도 일자리가 늘고 인구 유입이 늘고 수요가 는다면 충분히 상쇄하고도 모자라서 가격이 또 상승으로 방향을 틀테지만 공급은 많은데 수요는 적어진다면 반대의 경우로 갈 것이기 때문입니다.

그래서 역시 부동산지인에서 발굴 가능한 데이터를 활용해 보면요. 2021, 2022년까지는 입주 물량이 없습니다. 2023년에는 수요게 근접하는 수준의 공급이 있을 뿐이어서 당분간 포항은 가격 상승 압박을 받을 것으로 보입니다. 가격 상승여력은 2020년 소득 기준으로 판단한 것이기 때문에 매년 소득이 상승한다면 예측 가능한 수준이 더 올라갈 수도 있다는 점 참고해 봐야겠습니다.

전반적으로 외지인의 유입이 단순 투자 목적으로만 볼 것도 아니고 일자리로만 볼 것도 아닌데요. 외부 유입은 미분양이 해소되고 공급 물량이 부족할 때 자주 등장하는 편입니다. 위 수요 공급 막대그래프를 봐도 2011~2013년까지 공급이 부족했었구요. 2014년부터 증가한 입주 물량을 해소하지 못해서 2016년부터는 가격이 하락 흐름을 보였습니다. 금융위기같은 외부 요인이 있지 않는 이상은 2021, 2022년도 상승 압박에서 벗어나지 못할 것 같네요. 인사이트에 도움이 되는 정보였다면 로그인 필요 없는 공감 버튼 클릭 잊지 마시구요. 또 돌아오겠습니다.

'부동산해영' 카테고리의 다른 글

| 조정없이 강한 여수 부동산 전망 (0) | 2020.12.16 |

|---|---|

| 데이터로 보는 경주 부동산 전망 (0) | 2020.12.09 |

| 거래량으로 보는 부동산 매매 타이밍 (2) | 2020.12.05 |

| 2021년 이후 천안 부동산 전망 (0) | 2020.12.04 |

| 데이터로 분석해 보는 구미 부동산 전망 (0) | 2020.11.30 |

댓글