안녕하세요. 해영입니다. 요즘 시장이 하늘하늘 나풀나풀 하염없이 내려가는데요. 용케 코스피 3,000선은 지키고 있습니다. 기어코 미국 10년물 국채 금리가 1.5를 찍어야 반등할지 두고 봐야겠습니다. 배당주라고 했지만 금리가 오르기 시작하면 그리 매력적인 배당수익률은 아닌 곳인 맥코믹 주가 살펴 보겠습니다.

■ 펀더멘털로 보는 맥코믹(티커: MKC) 주가

이 회사는 자체 평가로는 미국 시장 점유율 40%를 차지하고 있다고 하고 세계 시장 점유율로는 20%를 차지하고 있다는 기업입니다. 조미료로 쓰는 제품들이 주를 이루고 있는데요. 2020년에 촐룰라(Cholula), 포나(FONA) 등을 인수하면서 유사업종에서 영역을 넓히고 있습니다.

촐룰라는 핫소스계의 구글같은 상징적인 브랜드 파워를 가진 기업이고 포나는 잘 모르겠는데 북미에서는 잘 나가는 기업인듯 합니다. 몇가지 차트를 보면요.

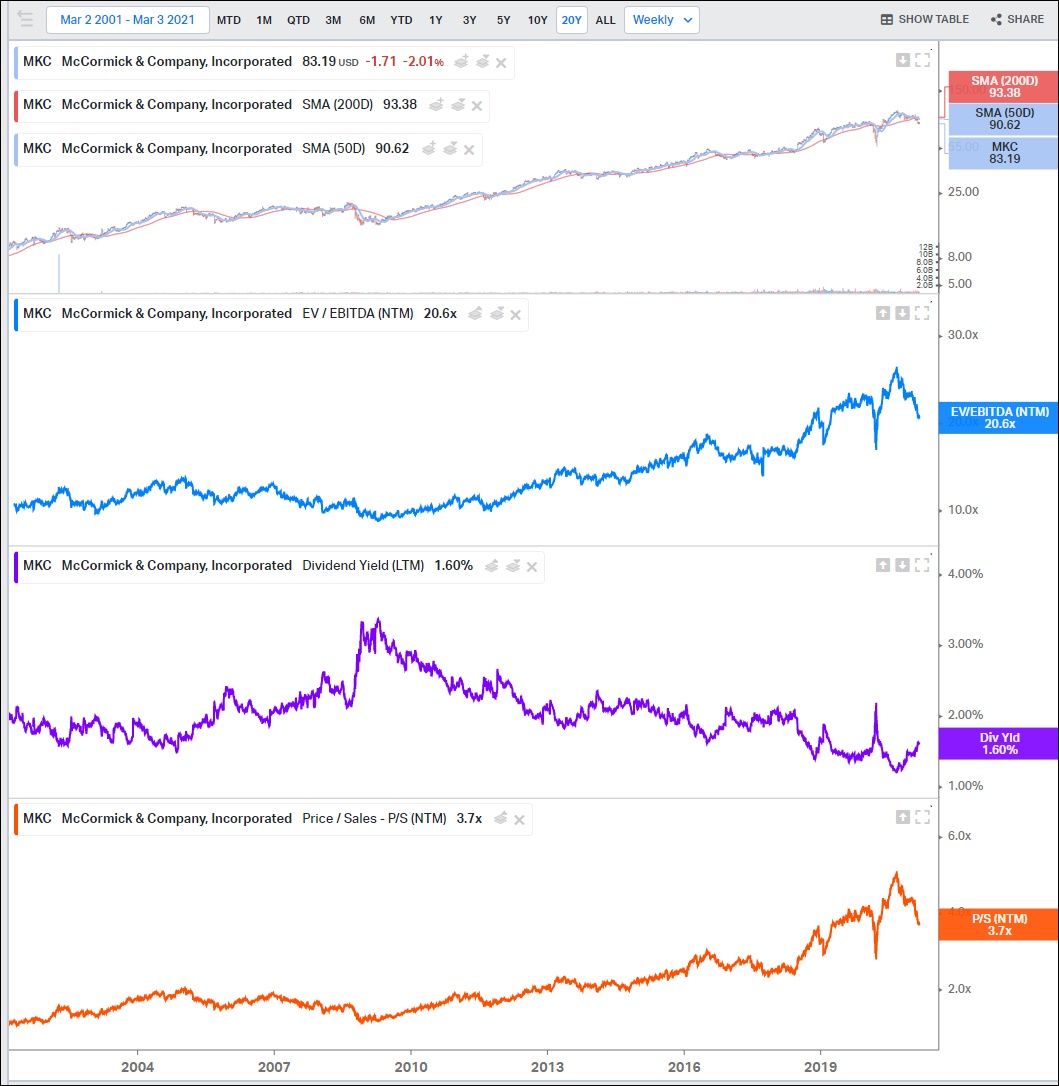

2004년 즈음부터 보면 12달러 하던 주가가 93달러까지 올랐으니 이득이구요. 그 와중에 시가총액 대비 세전영업이익의 배수인 EV/EBITDA는 주가와 함께 상승중입니다. 별로 좋은 징조는 아니네요. 고평가 영역으로 들어가고 있는거니까요. 주가가 오르는데 배당수익률이 줄어든다는 건 주가가 오르는만큼은 못 벌고 있다는 뜻이죠. 두번째 좋지 않은 징조입니다.

혹시 성장성에 놓친게 없을까 싶어 PSR 예측치도 살펴 봤는데 성장성이 두드러지는 종목은 아닙니다. 멀티플로 봐서는 18까지 떨어지면 안전하다. 20이상 오르면 위험하다고 판단되는 멀티플이구요.

영업이익률, 순이익률이 음식 회사 치고는 좋은 편입니다. 10%대 이상을 보여주고 있는데요. 우리나라의 비슷한 제품을 생산하는 대상이 영업이익률이 5%가 채 되지 않습니다. 맥코믹의 시장 점유율, 가격경쟁력을 살필 수 있는 수치구요. 부채비율이 그리 좋진 않네요. 100%가 넘고 금리가 오를 경우 상쇄되는 이익이 많을 것으로 예측되는 부분입니다.

영업활동으로 인한 현금흐름을 기준으로 봐도 다른 어떤 것을 대입해 봐도 지금 주가를 지탱하는 힘은 시장점유율, 해자로밖에는 설명이 안될 것 같네요. 멀티플 20 이상은 앞으로도 유지하기 힘들지 않을까 싶은데요. 차트 한 번 보겠습니다.

■ 차트로 보는 맥코믹 주가

주가 차트는 꾸준히 우상향으로 좋습니다.

최근 시장이 큰 폭의 조정을 보이고 있는데요. 부채비율이 높은 맥코믹도 예외는 아니었습니다. 최고가 대비 20% 정도 빠졌습니다. 전반적으로 20달러 단위의 지지, 저지선이 포착되는데요. 지금 가격은 80달러 반등 가능성을 열어 두고 매집해도 괜찮을 것 같은 유혹의 구간이네요.

코로나19로 인한 폭락때 60달러 터치했었구요. 80달러선은 여간하면 지켜지지 않을까 싶은 차트입니다. 아래로 뚫리면 당분간 혼돈의 카오스겠네요. 요즘 국채 금리 상승이 테마를 형성하고 있어서 이렇게 부채비율이 높다 싶은 기업들은 더 민감하게 반응할 가능성이 있습니다. 멀티플로는 여전히 비싸 보이구요. 60달러 정도 내려오면 굉장히 매력적일 것 같습니다. 시장점유율 해자로 좋은 평가를 받는 기업 맥코믹 살펴 봤습니다. 인사이트에 도움이 되는 정보였다면 로그인 필요 없는 공감 버튼 클릭 잊지 마시구요. 또 돌아오겠습니다.

'주식해영' 카테고리의 다른 글

| 풍력관련 중국 주식 금풍과기 주가 분석 (0) | 2021.03.09 |

|---|---|

| 포스트 코로나 시대에 챙겨봐야 할 미국 항공주 (0) | 2021.03.07 |

| 코로나 백신 보급에도 주춤한 화이자 주가 분석 (0) | 2021.03.02 |

| 증시 조정 빌미 된 미국 10년 국채 금리 조회 방법 (0) | 2021.03.01 |

| 마디 가격으로 보는 나스닥 차트 지지선 저항선 분석 (0) | 2021.02.27 |

댓글