안녕하세요. 오늘은 꿈과 희망의 주식 LG화학 주가를 분석해 보려고 합니다. 여느 때처럼 후려치는 수법으로 간단하게 알아볼 건데요. LG화학은 마치 테슬라와 묶여서 움직이는 것처럼 보여서 배터리만 생산하는게 아닌가 하고 생각할 수 있는데 한화솔루션처럼 차기산업이 본업을 치고 올라오는 중입니다. 이건 매출 비중 추이를 봐도 알 수 있는데요.

■ LG화학 사업분석

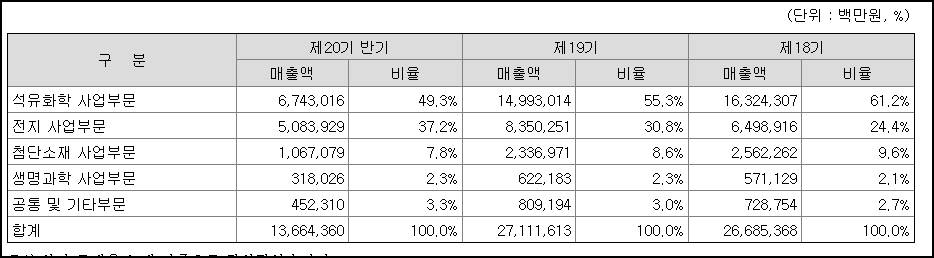

작년까지 매출액 비중을 보면요.

이렇습니다. 전지 사업부문만 떼놓고 보면 2017년 대비 2018년에는 42%의 매출액 상승이 있었구요. 2018년 대비 2019년에는 28%의 매출액 상승이 있었습니다. 금액적으로는 8조 3천억원에 달합니다. 올해 분기로 넘어오면요.

반기 매출액이 5,083억원이 나왔습니다. 하반기 매출액이 딱 잘라 반 더 올라간다고 생각하면 전지사업으로 1조 매출액을 넘기는 원년이 될 것으로 보이는데요. 작년에 이어서 또 25% 가량의 매출액 상승이 기대되는 시점인 것이죠. 비중을 구분해 보면 석유화학 매출은 비중이 줄고 있구요. 추세적인지는 확인이 되지 않습니다.

첨단소재 사업부문은 정체구요. 생명과학 사업부문은 미약하게 증가추세입니다. LG화학의 성장은 전지가 담보하고 있다고 봐도 과언이 아닌 그림입니다.

후려치기 위한 펀더멘털을 보면요. EV/EBITDA 그러니까 시가총액 대비 차떼고 포떼고 한 이익의 비율이 2019년 22 정도에서 2020년에는 14로 줄어들 예정입니다. 이건 이 기업에 투자했을 때 원금 회수 기간이 22년 걸리던게 올해는 14년으로 줄었어, 라고 해석할 수 있는 부분이구요. 문제는 현금흐름이 그렇게 좋지 않습니다.

영업이익률이 굉장히 저조한 편인데요. 전지 사업부문이 매출이 증가하는데도 불구하고 영업이익률이 떨어지는걸 보면 전지사업 자체의 이익구조가 그렇게 좋지 않은 편이 아닌가 하는 추측을 하게 합니다. 어닝서프라이즈가 있긴 했지만 잘 보고 판단해야 하는 이유입니다. 영업이익 기준으로 멀티플을 적용해 보면 25 정도가 나옵니다. 더 큰 성장이 없이는 잘 봐주기 힘든 가격까지 올라왔네요.

■ LG화학 주가 차트로 분석

그래서 차트 살짝 정리해 봤는데요.

대략 2가지 시나리오로 접근할 수 있습니다. 패턴성애자답게 우길 수 있는 가격 구간을 찾았는데요. 32만원, 42만원, 52만원 등 10만원 단위로 지지와 저항이 반복되고 있습니다. 이 와중에 62만원은 별다른 저항없이 치고 지나갔는데요. 그래서 이 부분에 1차적으로 지지 테스트할 것으로 보입니다. 2번째 시나리오는 잠깐 헤맸던 가격인 52만원 테스트하러 가는건데요.

자주 반복되는 패턴인 50% 되돌림 구간이기도 하고 3분기 성적이 나와야 성장성을 증명할 수 있는 상황이 된 것 같아 이 시나리오도 가능해 봄직한 것으로 판단됩니다. 어닝서프라이즈 이후 모르겠어 이 가격 가즈아 구간은 지난 것 같구요. 이성을 찾은 가격대가 어디까지 지지를 받을까가 관건으로 보입니다. 지지여부를 판단한 뒤 매수해서 성장흐름과 같이 가거나 성장흐름이 정체될 경우 정리하는 방향으로 전략을 짜는게 좋겠네요.

전기차 배터리 사업 영업이익률이 전체 사업 이익률과 유사하다면 삼성전자처럼 규모의 경제로 갈 가능성이 높은데요. 공장 증설로 생산량을 커버하는 건 사실 성장성이 정체되거나 대체제가 나타날 경우 크게 휘청거릴 수 있어서 사업 아이템 측면에서는 전통적인 우리나라의 제조업 스타일이라고 봐야 되고 그래서 상승폭이 더 제한될 것 같습니다. 치킨게임 상황에서 선두를 놓치지 않아야 하는 마의 구간으로 들어가게 되면 수익성이 더 악화될 수도 있습니다. 지켜볼게 많네요. 인사이트에 도움이 되는 정보였다면 로그인 필요 없는 공감 버튼 클릭 잊지 마시구요. 또 돌아오겠습니다.

'주식해영' 카테고리의 다른 글

| ESS 관련주 시장 점유율 랭킹 TOP 10 (0) | 2020.09.10 |

|---|---|

| 코로나 백신 임상 중단에도 아스트라제네카 주가 단단한 이유 (0) | 2020.09.09 |

| 코로나19에 전화위복을 맞은 오뚜기 주가 분석 (0) | 2020.09.07 |

| 최근에 상장한 나스닥 주식을 찾는 방법 (0) | 2020.09.06 |

| 저평가 제약주 존슨앤존슨 주가 분석 (0) | 2020.09.05 |

댓글