안녕하세요. 해영입니다. 우리는 산업의 헤게모니가 바뀌는 시대에 살고 있는 것 같습니다. 그렇게 되면 전통적인 자원 부국으로 영화를 누리던 중동의 국가들이 내리막을 걸을 가능성이 높아질 텐데요. 30년 전에 우려했던 오일 대란은 30년이 지난 지금 오지 않았고 기후 변화로 인한 재생에너지 붐은 오히려 오일 사용량의 전면적인 감소를 야기하고 있습니다. 이제는 기름값이 오르고 내리고가 경제에 영향을 미치지 못하는 시대가 될 것 같습니다. 오일파동이 있었던 시절을 정말 추억할 수 있는 시대가 올 듯 한데요.

이런 관점에서 미래 먹거리의 큰 부분을 차지할 ESS와 관련된 기업들이 궁금해져서 또 찾아 봤습니다. ESS는 태양광, 풍력 등으로 생산된 에너지를 저장할 수 있는 장치로 향후 수요가 늘 것으로 예측되는 기기 중 하나인데요. 태양광이나 풍력에서 발생한 에너지는 물 들어올 때 노 젓듯이 에너지가 생겼을 때만 전기를 쓸 수 있다는 단점이 있는데 이 단점을 보완해 주기 위한 장치입니다. 그래서 재생에너지로 헤게모니가 변화할수록 수요는 늘 것으로 판단됩니다.

■ ESS 시장 점유율 랭킹

1. 플루엔스(Fluence)

2. 넥스트에라(Nextera Energy Resources)

3. 비야디(BYD Company)

4. 삼성SDI

5. 파커 하니핀(Parker Hannifin)

6. GE Energy

7. LG화학

8. GreenSmith Energy Management Systems

9. ComEd

10. NEC Energy Solutions

10위까지는 이 정도로 구성이 되어 있군요. 2019년에 나왔던 자료를 참고한 거라서 지금은 랭킹이 달라졌을 수 있습니다. 절반 이상은 이미 상장이 된 회사들인데요. 우리나라 기업이 두 군데나 포함이 되어 있는게 눈에 띕니다. 비야디는 여기도 끼는군요. 이 중에 몇 개 기업만 골라서 살짝 훑어 보겠습니다.

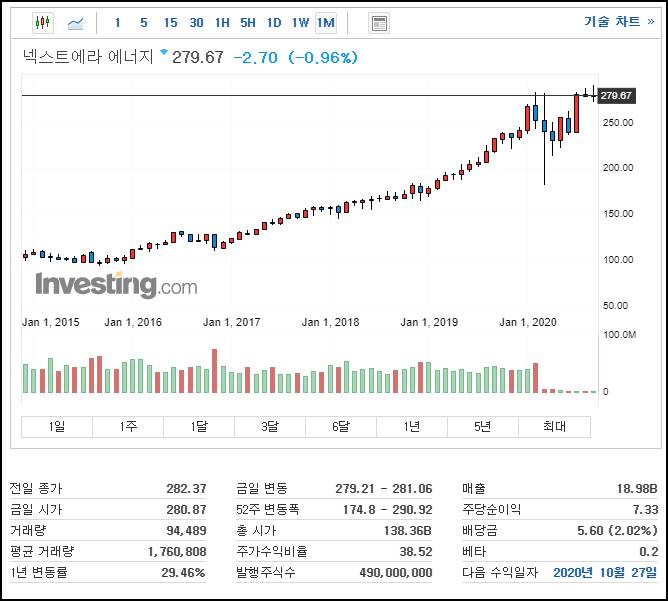

■ 넥스트에라 주가

기업 이름이 에라네요. 영어로 보면 Nextera Energy Resourses 자체가 차세대 에너지 자원을 의미하는거라 이름이 완전 심심하네요.

인베스팅닷컴에서 기본 정보 뽑아 봤습니다. 시가가 1,380억불이니까 한화로 대략 150조 정도 됩니다. 삼성전자 시가총액의 절반 정도네요. PER 38로 높게 평가받고 있습니다. 배당도 2%를 주네요. 현금흐름도 궁금해져서 뒤져 봤습니다.

2019년에 현금흐름이 좋지 않았습니다. 공장이라도 지은 모양인데요. 영업활동 현금흐름은 양호하구요. 투자활동으로 인한 현금흐름이 크게 발생해서 흐름이 좋지 않았지만 이익은 양호하게 뽑아 내고 있습니다. 영업활동으로 인한 현금흐름으로만 보면 멀티플이 대략 17 정도 나오네요. 그렇게 비싸 보이진 않습니다. 괜히 건드렸다가 궁금한게 자꾸 생겨서 최근 실적까지 한 번 보겠습니다.

2019년 실적이 꽤 좋게 나왔는데요. 2020년에도 2019년만큼이나 괜찮은 실적을 뽑아 내고 있습니다. 영업이익 전년과 비슷한 6조 정도는 뽑아낼 것 같습니다. 현금흐름 개선됐다면 멀티플 더 낮아질 것으로 보이구요. 수소, 전기차, ESS 등 콜라보레이션으로 테마를 형성하고 있어 상승 흐름 가져갈법한 종목이네요.

■ 파커 하니핀(Parker Hannifin) 주가

이름이 피터 파커 닮아서 덕후스러워 좋은 기업입니다. 왠지 설립자 2명 이름을 합쳤을 것 같군요. 골드만 삭스처럼요. 이름만 보고 부드러운 줄 알았던 기업의 파워가 셉니다.

EBITDA 흐름 살펴 봤는데요. 제일 아래에 있는 숫자입니다. 2017년부터 50%, 100%, 50% 어마무시하게 뛰고 있습니다. 2020년 1월 기준으로 4억 5천만불을 기록했는데요. 주가 어떤지 대략적인 모습 한 번 보겠습니다.

PER은 점유율이 더 높은 넥스트에라보다 양호하네요. 매출이 130억불 정도로 근소하게 차이가 나구요. 시가총액은 260억불입니다. EV/EBIDTA를 추정해 보면 57이 나옵니다. 확실히 눈에 보이는 PER이 다가 아니라는 걸 주가가 증명해 주는 듯 하군요. 매출액만 보면 시가총액이 넥스트에라에 비해 저렴해 보이는데 현금흐름으로 보니까 그게 아닙니다.

현금흐름이 안 좋네요. 투자활동이 계속해서 크게 갉아 먹는 것으로 보이는데요. 영업이익률이나 순이익률 모두 넥스트에라에 뒤처집니다. 기술력에 차이가 있는건지 막상 까놓고 보니 주가의 차이가 그럭저럭 인정이 되는 그림이 나오는군요.

자세한 내용은 사업보고서를 한 번 읽어 봐야 견적이 나올 것 같네요. 전반적인 흐름으로 봐서는 넥스트에라가 하카 하니핀에 비해서는 우위를 점하고 있다고 판단이 됩니다. 다음엔 개별 주식 분석으로 돌아오겠습니다. 인사이트에 도움이 되는 정보였다면 로그인 필요 없는 공감 버튼 클릭 잊지 마시구요. 또 돌아오겠습니다.

'주식해영' 카테고리의 다른 글

| EBITDA와 시가총액으로 미국주의 우상향을 설명해 보자 (0) | 2020.09.13 |

|---|---|

| 미국 주식 투자 정보 찾기 좋은 사이트 (0) | 2020.09.12 |

| 코로나 백신 임상 중단에도 아스트라제네카 주가 단단한 이유 (0) | 2020.09.09 |

| LG화학 적정 주가 톺아 보기 (0) | 2020.09.08 |

| 코로나19에 전화위복을 맞은 오뚜기 주가 분석 (0) | 2020.09.07 |

댓글