안녕하세요. 해영입니다. 오늘 트럼프 대통령에게는 충격적인 소식이 들려왔는데요. 백신 개발에 선두주자였던 아스트라제네카가 3상 진행중 심각한 부작용을 발견하여 임상을 중단했다는 내용입니다. 선거철이 다가 오면서 시장의 분위기가 트럼프와 바이든의 지지율 변화에 따라 냉탕과 온탕을 오가는 짤짤이 장세가 한 번씩 오는데요.

백신 개발 추진을 지지율 전복의 교두보로 여기고 밀어 부치고 있는 트럼프 행정부라 아스트라제네카의 임상 중단은 큰 타격이 될 것으로 보입니다. 반사이익을 보게 될 바이든은 공약으로 그린 뉴딜을 내세우고 있는데요. 그래서 바이든이 될 것 같다 싶으면 수소차나 풍력 등 관련주가 상승하기도 합니다.

■ 아스트라제네카 주가 단단한 이유

뭐 더 떨어질 수도 있겠습니다만 현재 가격에 방어가 잘 되고 있는 이유는 백신 개발이 아스트라제네카의 매출 상승에 크게 영향을 줄리가 없기 때문입니다.

매일같이 차트 분석을 하다 보니 어디서 했었나 고민이 될 정도인데 어딘가에 했던 과거 자료를 찾아 보니 아직 채널 흐름은 깨지지 않았네요. 51달러 정도까지는 조정 가능성 있고 그 뒤로 상승분위기로 바뀔 수 있다고 분석했던 것으로 기억하는데요.

아스트라제네카는 옥스포드 대학과 연계해서 연구를 진행하면서 백신에 이익을 붙이지 않기로 선언해 버렸습니다. 제조에 필요한 제비용 선에서 가격을 책정할 것으로 보이는데요. 그래서 코로나 백신 개발은 상징적인 의미에서 첫번째 백신이 되는데 있지 이익적인 측면에서는 이 기업에 그리 큰 의미는 없습니다. 심지어 차트를 보면 코로나 백신 개발 이슈로 인해서 잠깐 상승했던 폭은 이미 다 반납했구요. 더 이상 반납할 기력이 없어서 지지가 나오고 있는 것으로 판단됩니다.

■ 아스트라제네카 주가 앞으로는 어떻게 될까

펀더멘털 차원에서 이 기업을 평가해 보면요.

영업이익률이 15% 정도 나오고 순이익률이 8% 정도로 뚝 떨어집니다. 부채비율을 보면 100% 이상이 나오는데 이자 비용이 이익을 깎아 먹는 것으로 보이구요. 부채비율을 높게 잡는건 저금리 시대 유행인지 그리 드문 광경은 아닙니다. 자본 잠식이 아닌 이상에야 몸을 가볍게 해서 자본대비수익률을 높게 가져 가는 것도 좋은 전략으로 보입니다.

2019년 기준 EBITDA가 67억불 정도 나오는데요. 2018년에는 70억불정도였습니다. 현재 시가총액이 1,390억불 정도하니까 EV/EBITDA를 구해 보면 20 정도가 나옵니다. 멀티플 20이면 제약주 가운데는 괜찮은 편이네요. 적정가격을 받고 있다고 판단되는 수준인데요. 배당수익 2~4% 사이에서 꾸준히 주는 배당주이기도 합니다.

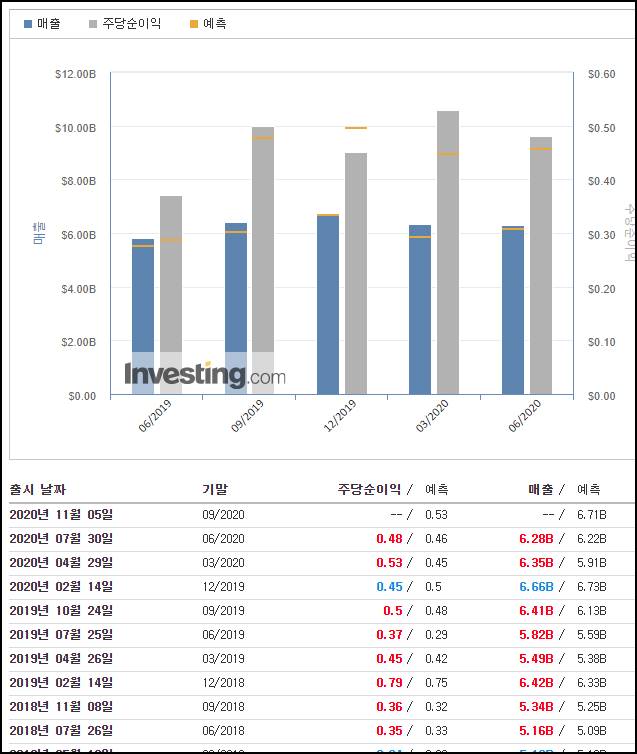

최근까지 실적을 보면 2020년 4월말에는 어닝서프라이즈, 2월에는 컨센서스에 조금 못 미쳤고 7월 말에는 컨센서스에 거의 부합하는 수준이었습니다. 연말까지의 예상되는 매출액 기준으로 EBIDTA를 후려쳐 보면 2018년 수준인 70억불을 회복할 것으로 보이는데요. 미미하지만 현재 주가 기준으로는 멀티플이 19.8 정도로 떨어집니다.

현재 주가는 적정한 수준으로 보이네요. 미국에 상장된 제약회사들이 우리나라와는 달리 전반적으로 PER도 그렇고 다른 방식의 멀티플로 계산해도 낮은 수준을 유지하는 경향이 있는데요. 향후 단점을 보완해서 임상이 재개된다면 또 주가가 탄력을 받을 수도 있겠습니다만 현재 흐름은 현금흐름에 맡게 스물스물 올라갈만한 단계라고 판단이 됩니다. 아스트라제네카 주가 생각보다 덜 빠지는 이유 뇌피셜로 정리해 봤습니다. 인사이트에 도움이 되는 정보였다면 로그인 필요 없는 공감 버튼 클릭 잊지 마시구요. 또 돌아오겠습니다.

'주식해영' 카테고리의 다른 글

| 미국 주식 투자 정보 찾기 좋은 사이트 (0) | 2020.09.12 |

|---|---|

| ESS 관련주 시장 점유율 랭킹 TOP 10 (0) | 2020.09.10 |

| LG화학 적정 주가 톺아 보기 (0) | 2020.09.08 |

| 코로나19에 전화위복을 맞은 오뚜기 주가 분석 (0) | 2020.09.07 |

| 최근에 상장한 나스닥 주식을 찾는 방법 (0) | 2020.09.06 |

댓글