안녕하세요. 해영입니다. 상장한지는 꽤 됐는데 최근 들어 더 주목을 받고 있는 바이오기업 인바이테 관련해서 알아 보려고 합니다. 한글 이름으로 인바이테라고 되어 있는데 정작 홈페이지에서는 인비이테로 불러 달라고 따로 적어 두기까지 했네요. 언뜻 보기에 발음하기 힘든건 우리나 미국이나 매한가지인가 봅니다. 이렇게 된 김에 인바이테와 인비테를 혼용해서 쓰도록 하겠습니다.

■ 펀더멘털로 보는 인바이테 주가 전망

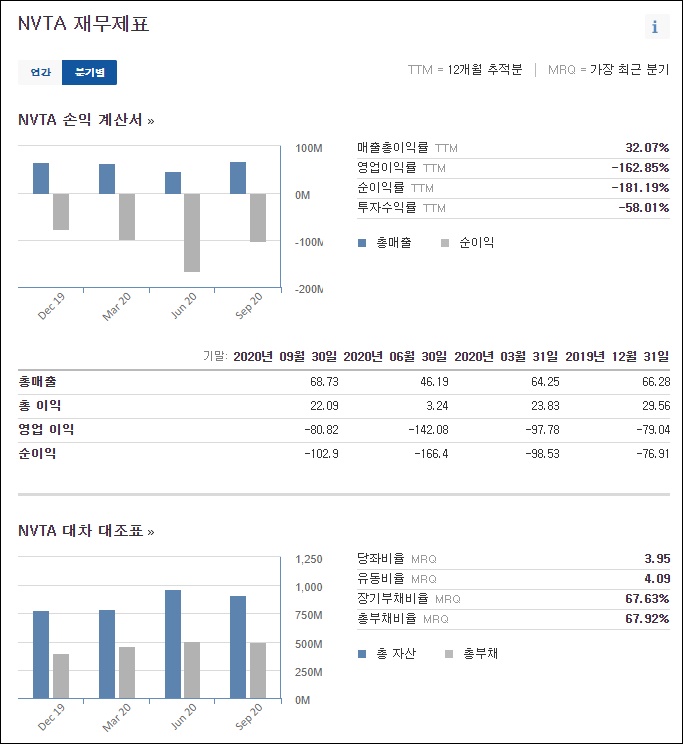

꿈과 희망을 먹고 크는 바이오 기업답게 아직 흑자를 내지는 못하고 있습니다. 긍정적인 점은 최근 들어서 적자폭이 줄고 있다는 점인데요.

장기적인 적자에도 불구하고 부채비율이 낮은 편이구요. 자본이 계속 증가하는 추세입니다. 투자자 유입이 늘고 있다고 판단되는 부분인데요. 그래서인지 공격적인 합종연횡도 추진하고 있습니다. 최근에는 아처DX라는 기업을 인수하기로 했습니다.

인비테는 유전자 진단검사 서비스를 제공하는 업체인데요. 아처DX는 암정밀진단회사입니다. 암의 재발, 진행, 치료제 선택, 반응 등을 모니터링하는 기술, 유전자 돌연변이 분석 기술 등을 가지고 있는 기업인데요. 유전자 진단 토탈 서비스를 위한 긴 여정을 준비하는 모습이 이 기업의 인수 기업들을 보면 알 수 있습니다.

의약품 처방을 간단하게 관리해 주는 서비스인 유스크립트(YouScript), 비슷한 형태의 바이오기업인 제넬렉스(Genelex) 등 다양한 관련 기업들을 인수해서 거대한 플랫폼을 형성하고 있습니다.

제넬렉스같은 경우는 진단은 진단인데 유전자 레벨에서 특정 의약품에 민감하게 반응하거나 잘 반응하는 등을 진단해 주는 업체군요. 인비테의 비즈니스 모델과 부합하는 면이 있는 기업은 다 잡아 삼키겠다는 의지가 보입니다.

그래서인지 인바이테의 실적은 매 분기마다 서프라이즈한 수준으로 쭉쭉 치고 올라가고 있습니다. 매년 50%에 달하는 성장률을 꾸준히 유지하고 있는데요. 분기 실적이 나올 때마다 서프라이즈하겠네요. 곧 있을 분기 실적 발표에도 역시 시장은 크게 반응하지 않을까 싶을 정도로 컨센서스가 지난 분기의 거의 2배에 달하는 수준으로 잡고 있습니다.

국가 차원에서 국민들의 건강을 생애 주기별로 유전자 질환 가능성이 있는 사람들에게 맞춤형 서비스를 제공해 줄 수 있는 정책을 추진한다면 아마도 인바이테는 그 중심에 있는 기업이 될 가능성이 큽니다. 유전자 분석을 통해 시기별로 발생할 수 있는 암이나 유전질환에 대해 신속하게 대응해서 인간의 수명을 획기적으로 연장하고 발생할 수 있는 질병을 미리 막을 수 있을테니까요. 비즈니스 모델만으로는 굉장히 관심이 가는 기업입니다.

■ 차트로 보는 인비테 주가 전망

매출의 성장세는 계속 유지된다는 가정하에 최대한 저렴할 때 기업의 주인이 되는게 좋으니까 차트를 한 번 살펴 보겠습니다.

차트상으로 보면 30달러에서 헤드앤숄더 등장하면서 장기 폭락 조짐을 보였는데 아니나 다를까 코로나19를 맞아서 20달러까지 조정됐었구요. 10달러 단위로 지지, 저항이 반복되고 있는 기업입니다. 20달러 돌파할때 쩜상하듯이 갭을 주고 올라간 뒤 돌아가지 않고 있습니다.

이 때 어마무시한 역대급 거래량 동반하면서 상승한지라 당분간 30달러 지대는 안전지역이 될 것 같구요. 이 정도의 안전마진을 줄지 모르겠지만 여기까지만 내려 와 준다면 감사히 탑승할 마음이 생기겠네요. 이 지역 돌파한 뒤 추세 유지하면서 60달러까지 테스트한 상황인데요. 50달러 지지 나오고 다시 상승 흐름 탈 가능성이 높아 보이는 그림입니다.

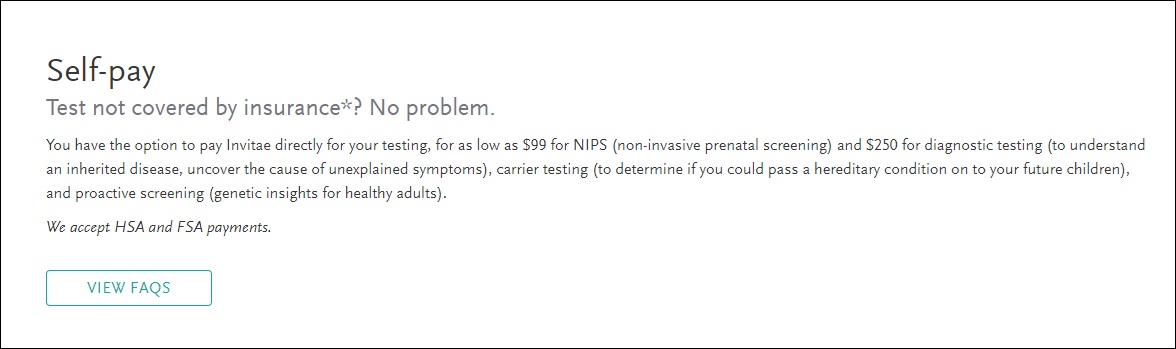

계기는 분기 실적 발표가 아닐까 싶네요. 단가가 보험없이 그냥 하면 100달러 정도고 보험 적용하면 무료에서 100달러 사이에 개인차를 두고 받는다고 합니다. 보험이 되든 안 되든 인당 진단시 100달러 정도의 비용을 받을 테고 미국 기준으로만 적용해도 1억명이 테스트를 받게 된다면 누적 수익이 11조는 넘어갈 수 있겠습니다.

아직 본격적으로 영업이익이 올라오지 않아서 이들이 가져갈 수 있는 비중이 얼마나 될 지 알 수 없지만 바이오 기업의 평균적인 수준인 20~30%를 적용한다면 영업이익이 3조정도 나올 수 있을테고 성장률 대비 멀티플 10만 적용해도 30조 정도 되는 시가총액을 갖춘 기업의 탄생을 볼 수 있겠습니다. 지금 시총이 10조 정도 올라가고 있는데요. 꿈이 이루어진다면 3배 정도 여유가 있는거고 그 동안 인수한 기업들을 통해 서비스 진단 이후 관리 측면의 서비스에서 수익을 더 창출하기 시작한다면 상승 가능성이 꽤 열려 있다고 판단됩니다. 꾸준히 지켜 봐야 할 기업임에는 틀림없어 보이네요. 인사이트에 미립자 팁이 되셨다면 로그인 필요 없는 공감버튼 클릭 잊지 마시구요. 또 돌아오겠습니다.

'주식해영' 카테고리의 다른 글

| 캐시 우드 ARK ETF 펀드 보유 주식 따라잡기 (0) | 2021.01.30 |

|---|---|

| EV Bubble을 선도할 미국 전기차 관련주 (0) | 2021.01.26 |

| 코로나 이후의 줌 비디오 커뮤니케이션 주가 분석 (0) | 2021.01.21 |

| 캐시 우드 ARK 펀드에서 나녹스 편입한다는 소식 (0) | 2021.01.18 |

| 5G 관련주 스카이웍스 솔루션즈 주가 전망 (0) | 2021.01.16 |

댓글