안녕하세요. 해영입니다. 관심 종목에 추가해 놓고 최근 들어 꾸준히 상승하고 있어 이게 무선 일인가 쳐다 봤는데 올 성적이 좋네요. 알짜배기 반도체 관련주 디바이스이엔지 주가 전망 시작해 봅니다.

■ 틈새전략으로 성공가도를 달리고 있는 강소기업

남들이 안 하는 분야에서 기술력을 확보해서 성공한 기업인데요. OLED 디스플레이와 메모리 반도체 제조공정에 사용되는 세정 솔루션을 제공하는 업체입니다. 플렉서블 디스플레이 시장이 점점 증가하고 있는데 플렉서블 6G 양산에 적용하는 세정장비를 독점적으로 생산하고 있습니다. 상장 당시 정보라 지금은 경쟁업체와 경주하고 있을 수도 있겠습니다.

코로나 백신 개발로 경기 흐름이 개선되고 소비가 증가하면 무용한 것에 대한 지출도 늘텐데요. 무용한 것이라 생각했던 것들이 유용해지는게 또 IT제품이라 경기 개선이 되면 관련 부품 수요도 증가할 겁니다. 이 수요 증가를 오롯이 받아낼 기업 중 하나가 디바이스이엔지인데요. 단적으로 디램익스체인지에서 확인할 수 있는 DXI 지수가 최근 폭등하고 있어서 삼성전자나 SK하이닉스 주가 상승에 이유가 있음을 알 수 있습니다. 디바이스이엔지의 주요 고객이 삼성전자이기도 해서 묶어서 같이 움직이겠거니 하면 될 듯 합니다.

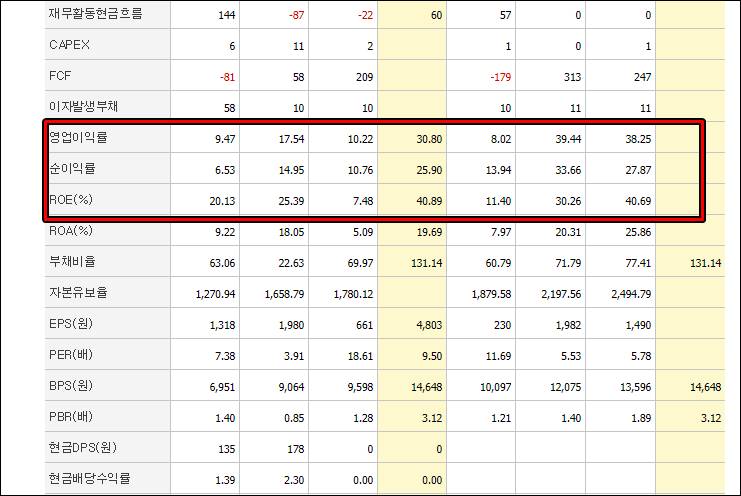

영업이익률 개선이 놀라운데요. 기술적으로 우위에 있는 위치에 있는게 아닌가 추정해 볼 수 있는 수치입니다. 2020년 예상 수치는 영업이익률이 30%에 순이익률이 25%에 달합니다. 부채비율이 갑자기 증가한 것은 투자 설비 확충을 위해 땡긴게 아닌가 추정할 수 있습니다.

EPS가 4,800원인데 지금 주가가 주가가 49,000원입니다. 그 동안 많이 올랐다고 생각했는데 PER이 10 정도로 준수합니다. 여전히. 2020년 EBITDA가 400억이 나오는데요. 2019년 대비 10배 오른 수치입니다. EBITDA 성장률로 어떻게 가늠이 안 되는 수치인데요. 멀티플 10 부여해도 시가총액이 4,000억원은 나가야 되는데 지금 3,462억원으로 여전히 상승여력이 남아 있습니다.

■ 이대로 가면 날아갈지 몰라

최근에도 계속해서 계약 공시가 올라와서 투자자들의 마음을 동하게 하고 있는데요. 내년 반도체 경기가 좋을 것으로 예상하는 곳이 많아서 분기별 보고서를 추적하면서 투자해 봄직한 기업이라는 생각이 듭니다. 가격이 계속 고점을 갱신하고 있어서 차트를 봐도 볼게 없네요. 가격대 지지, 저항이 가능한 지점으로 추정해 보면 50,000원은 큰 단위 가격이라 저항 보일 가능성 있구요.

이후, 조정 가능성 열어 두고 지지여부 판단하면서 천천히 사볼까 하는 마음이 들게 하는 기업이군요. 35,000원, 40,000원 정도까지는 기회를 줄 것 같습니다. 문제는 이게 1회성 매출신장인가 하는 것인데요. LG도 롤러블 폰을 공개할 예정이고 대박스러운 소식이 된다면 아마도 애플이 롤러블이나 플렉서블 시장에 뛰어 든다는 얘기가 나오는 단계가 아닐까 싶습니다.

관심 종목에 넣어 두고 관찰해야 될 필요성이 있는 기업이군요. 유통주식수가 500만주가 되지 않아서 아직까지는 가볍게 움직이고 있는데요. 영업이익이 너무 한번에 튀어서 적정 멀티플을 주기가 힘드네요. 멀티플 20으로 놓고 보면 주가가 10만원은 가야 될 주식인데요. 성장세가 유지될지 잘 지켜 보고 판단해야겠습니다. 인사이트에 도움이 되는 정보였다면 로그인 필요 없는 공감 버튼 클릭 잊지 마시구요. 또 돌아오겠습니다.

'주식해영' 카테고리의 다른 글

| 오를 때로 올랐나 명신산업 주가 전망 (0) | 2020.12.22 |

|---|---|

| 스페이스X 코인 탄 인텔리안테크 주가 전망 (1) | 2020.12.20 |

| 마블 시리즈의 컴백으로 보는 디즈니 주가 전망 (0) | 2020.12.12 |

| 상식적인 접근방법으로 모더나 주가 전망 (0) | 2020.12.02 |

| 미국 뉴욕증시 블랙 프라이데이로 조기폐장 (0) | 2020.11.27 |

댓글