안녕하세요. 해영입니다. 이제 와서 상장 초기부터 관심을 가지고 있었다고 하면 의미없는 일이지만 초기에 적정 주가를 계산했을 때 성장성을 감안해서 5만원까지는 볼 수 있겠다 싶었는데 지금이 딱 가격이 되어 버렸네요. 지금까지 실적을 근거로 한 주가는 딱 이 정도까지가 적정가라고 생각하는데요. 앞으로 성장성을 감안하면 어떻게 될 지 두고 봐야겠습니다.

■ 펀더멘털로 보는 명신산업 주가 전망

모기업이라고 할 수 있는 엠에스오토텍의 핫스탬핑 공법을 이어 받아 미국 전기자동차 업체의 1차 납품업체로 알려진 탓에 테슬라 수혜주로 핫하게 상승을 했는데 엠에스오토텍이나 현대기아차에 대한 의존도 측면이나 최근 매출액 상승 추이나 비슷한 흐름을 가져가고 있습니다.

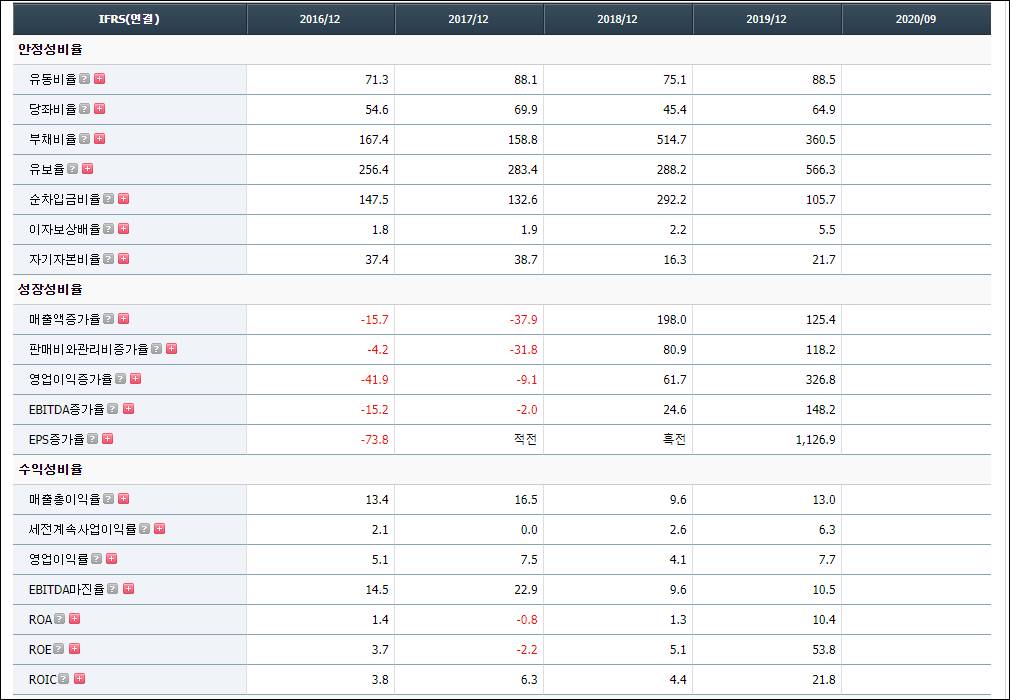

에프앤가이드에서 뽑아온 몇 가지 재무구조 관련 비율을 보면요. 부채비율 높습니다. 500%, 300%를 호가하고 있구요. 이자보상배율을 보면 개선되긴 했는데 여전히 은행을 위해서 열심히 일하고 있습니다. 이자보상배율은 영업이익을 이자비용으로 나눈 값인데 2019년 기준으로 보면 이자 비용의 5배만큼 영업이익으로 벌고 있으니 아 좋구나 할 수 있는데 그렇게나 많이 이자비용을 내고 있다는 뜻이라 재무구조 개선은 꼭 필요해 보이네요. 같은 기간 현대차같은 경우는 11이 나왔습니다.

성장성비율이 좋습니다. 매출액 급격히 증가하고 있고 EBITDA 증가율도 100%대로 증가했습니다. 다만, 이것이 마치 상장을 위해 최선을 다했던 모습인 것처럼 2020년 매출액은 전년과 대동소이하고 영업이익 역시 그러합니다. 성장성이 정체되면 더 이상 멀티플을 20이나 받아갈 수 없는데요. 벌써 수익이 한계에 다다르면 멀티플은 10 정도로 조정해야 마땅한데요. 거기다 애플카가 등장한다는 루머가 또 등장했습니다.

두번째 위험은 전환사채와 기관이 가지고 있는 물량입니다. 저렇게 저가에 취득한 주식들이 항상 처분을 기다리고 있는데요. 차익실현 매물이 등장할 경우 그 동안 올랐던 주가를 반납할 가능성이 높습니다. 수익이 정체되고 멀티플이 10 정도에서 평가받아야 마땅하다면 주가는 3만원까지 조정 가능성 열어 둬야겠습니다.

■ 간단 차트로 보는 명신산업 주가 전망

차트랄게 없어서 차트를 보고 분석하기는 힘든데 그 동안의 흐름을 보면 아래와 같습니다.

두 번에 걸쳐서 큰 거래량이 눈에 띄는데요. 2만원대와 3만원대입니다. 3만원대를 지지선으로 보는 이유이기도 하고 전고점 대비 50% 정도의 되돌림을 보일 가능성이 있어서 짐작해 본 가격대입니다. 지금같은 흐름은 사실 명신산업의 영업이익이나 EBITDA가 20~30%씩 계속해서 뛰어야 볼 수 있는 가격이라서 올해 매출 정체로 봐서는 조심해야 할 가격대까지 올라온 것으로 보입니다.

제품군이 간단하고 시장지배력이 있어 보이긴 한데 주요매출처가 현대/기아차로 제한적이고 테슬라 관련주라고 부르기에는 아직까지는 매출비중이 현대기아에 크게 치우쳐 있습니다. 2020년같은 경우는 그마저도 매출 증가세라고 부르기 힘들 정도로 국내든 미국향이든 매출이 정체되어 있습니다. 거기다가 니오, 샤오펑같은 중국 전기차의 부흥과 루머로 끝날지 모를 애플카의 등장 역시 명신산업에 있어서는 위기이자 기회입니다.

현대기아차에 치우친 매출로 인해서 이들 기업의 파업 역시 수익성 악화에 영향을 미칠 수 있습니다. 매출처 다변화가 급선무네요. 바이오 관련주와 같이 업사이드가 기업의 펀더멘털이나 매출 추이로 봤을 때 뻔하고 제한적이라 어려운 구간으로 들어섰다고 개인적으로는 판단이 듭니다. 매출 추이 관찰하면서 투자 결정하는게 좋아 보이네요. 인사이트에 도움이 되는 정보였다면 로그인 필요 없는 공감 버튼 클릭 잊지 마시구요. 또 돌아오겠습니다.

'주식해영' 카테고리의 다른 글

| 나녹스 주가 전망 70달러로 추천한 캔터 피츠제럴드 (0) | 2020.12.26 |

|---|---|

| 해외 주식 투자 관련 용어 정리 선환전차액 입금 (0) | 2020.12.24 |

| 스페이스X 코인 탄 인텔리안테크 주가 전망 (1) | 2020.12.20 |

| 알짜배기 반도체 관련주 디바이스이엔지 주가 (0) | 2020.12.14 |

| 마블 시리즈의 컴백으로 보는 디즈니 주가 전망 (0) | 2020.12.12 |

댓글