안녕하세요. 해영입니다. 포스트 코로나 뜰만한 기업으로 눈여겨 보고 있었던 기업 중에 하나인데요. 그새 급발진해버려서 가시는 길 멀리서 지켜볼 수 밖에 없는 상황이었는데 이제나 저제나 가격대가 좋아지려나 하고 쳐다보고 있어서 정리해 봅니다.

독보적인 점유율을 가진 기업

미국에는 기업 이름이 뜻을 가진 단어로 탈바꿈하는 경우가 있는데요. 구글이 대표적이죠. 인터넷에서 무엇인가를 검색했다를 googled it이라고 쓰는데요. 우리나라식 라면 먹고 갈래?가 넷플릭스 앤 칠 netflix and chill로 쓰는 것도 한 예가 될 수 있겠습니다. 캐터필러는 단어 자체가 탱크의 바퀴에 들어가는 궤도를 의미하는데 이 기업 이 궤도를 쓰는 중장비를 중심으로 만들어 내는 곳입니다.

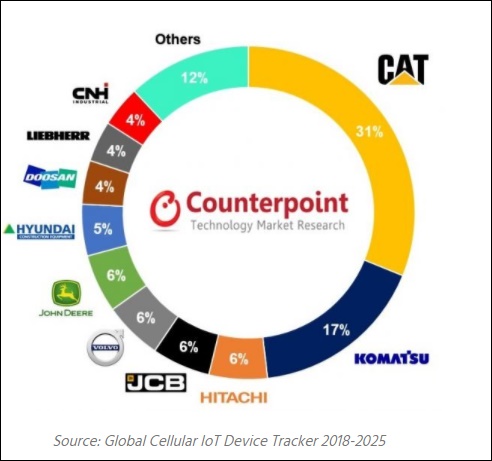

시장점유율이 2025년까지 31%를 유지할 것으로 보고 있는 기업이구요. 이어서 코마츠, 히타치, 우리나라의 현대중공업, 두산중공업 등이 지분을 쪼개서 가져 가고 있습니다. 중장비계의 애플, 삼성이라고 할 수 있겠습니다.

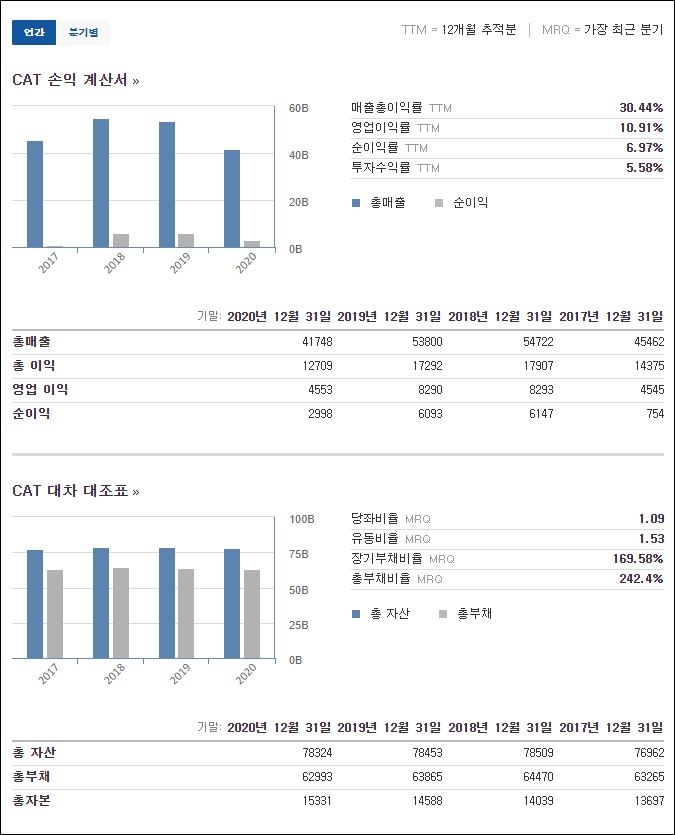

영업이익률은 11% 가까이 순이익률은 7% 정도 나옵니다. 우리나라 삼성중공업은 적자고 두산중공업은 영업이익률이 7%가 채 안 나오니 거의 독점적인 지위에서 오는 이익을 향유하고 있는 1위 기업으로 판단됩니다.

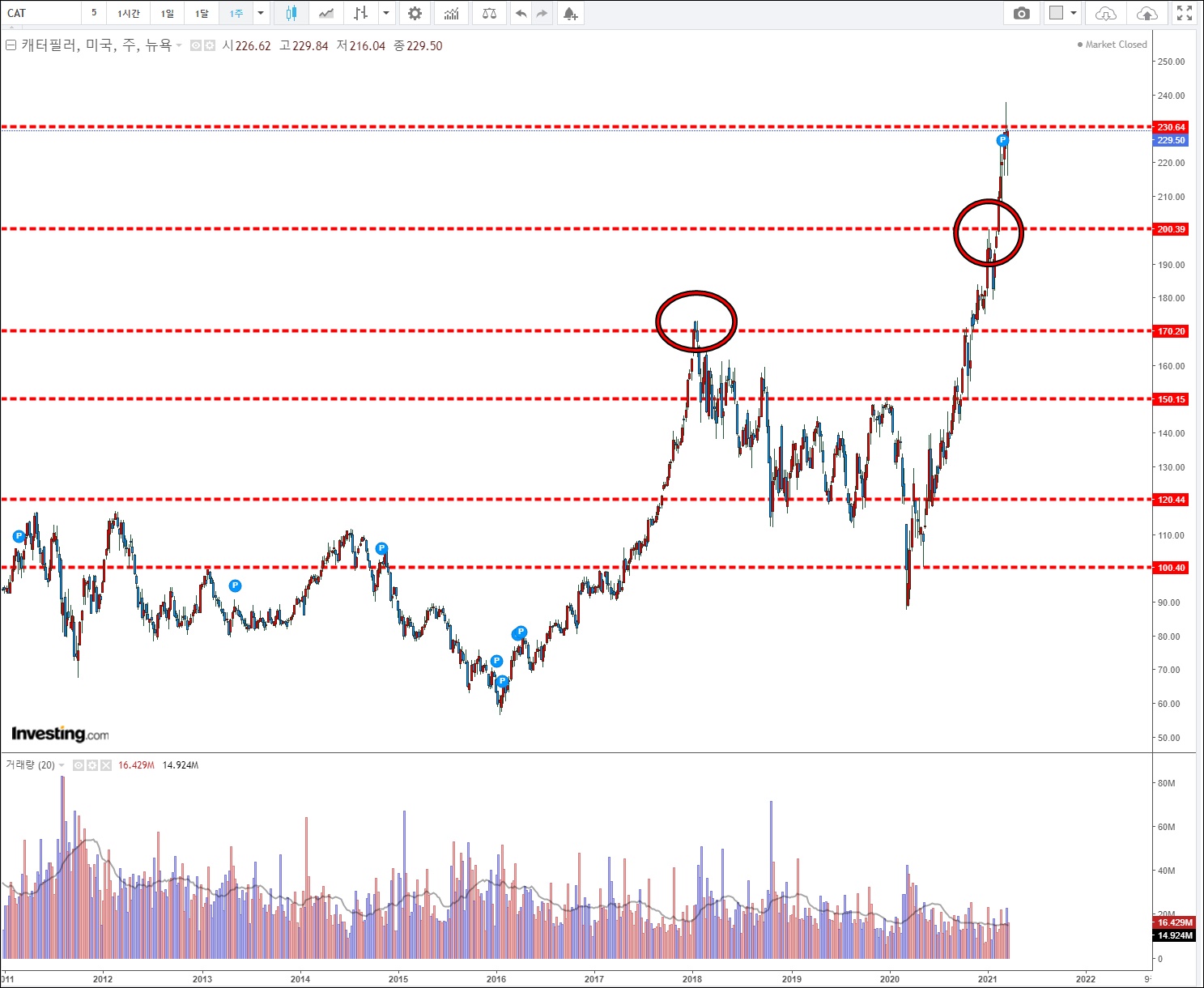

시클리컬 기업, 경기순환주의 특징이 PER이나 절대적인 비율을 보고 판단하면 투자의 시기를 놓칠 수도 있다는 건데요. PER이 가장 높을 때가 반대로 투자할만한 시기라는 것입니다. 위 주가 흐름을 보면 2010년 이후 주가가 7~8배가 올랐는데 가격이 가장 낮았던 지점을 찍어 보면 시가총액 대비 세전영업이익률의 비율이 높게 나옵니다.

그러니까 경기회복의 시작점에 이 기업은 최고의 멀티플을 기록하고 있는 경향이 있는건데요. 2009년 즈음 멀티플이 20에 육박했었는데 향후 3년 동안 3배 정도 올랐고 이익은 증가해서 멀티플이 되려 역대급으로 낮아졌습니다. 2016년까지 EBITDA 성장률이 계속 올라서 20%까지 갔었는데요. 성장률이 꺾이고 멀티플은 다시 20대를 기록했는데 주가는 또 오르는 모습이 나옵니다. 최근 다시 멀티플이 20에 육박하는 상황이 됐는데요. 기회가 온 것일까요?

차트로 보는 캐터필러 주가 전망

경기순환주의 이런 경향을 보고 차트로 주가 전망을 한 번 분석해 보겠습니다.

전반적으로 10달러 단위로 지지, 저항 나오고 있습니다. 170달러가 전고점이었고 최근 200달러 돌파할 때 한바탕 고전했었구요. 230달러 찍은 뒤 살짝 조정중인데요. 2020년 코로나19로 인한 하락 분위기에서 100달러까지 갔었는데 이미 2배 이상 올랐지만 다른 기업에 비해서는 크게 움직인 편은 아닙니다.

200달러, 170달러 2가지 포인트 정도를 염두에 주고 매집을 할 수 있다면 꽤 좋은 수익률을 거둘 수 있을 것 같은 차트입니다. 200달러까지는 한 번 내려와 줄 것 같은데요. 최근 분위기가 성장주 중심에서 가치주 중심으로 돌아갔다가 다시 성장주와 가치주가 혼재하는 양상을 보이고 있어서 시장 분위기에 따라 한 번쯤은 기회를 줄 것 같네요. 그 동안 흐름을 비추어 목표가를 정해 보면 EV/EBITDA 멀티플이 10 정도로 내려올 시점이 아닌가 합니다. 꾸준히 2~4%대의 배당도 실시하고 있어 매력적인 기업이네요. 인사이트에 도움이 되는 정보였다면 로그인 필요 없는 공감 버튼 클릭 잊지 마시구요. 또 돌아오겠습니다.

'주식해영' 카테고리의 다른 글

| 홍반꿀 아기상어의 삼성출판사 주가 분석 (0) | 2021.04.02 |

|---|---|

| 미국 시멘트 관련주 이글 머티리얼스 주가 전망 (0) | 2021.03.30 |

| 공매도에 휘청한 로즈타운 모터스 주가 현황 (0) | 2021.03.24 |

| 신재생 에너지 관련주 넥스트에라 에너지 주가 분석 (0) | 2021.03.22 |

| 포스트 코로나 기대심리 반영된 나이키 주가 분석 (0) | 2021.03.17 |

댓글