안녕하세요. 해영입니다. 노홍철 반대로 하면 꿀이라는 신조어를 만들어 낸 당사자가 바로 삼성출판사인데요. 노홍철이 사면 떨어지고 팔면 오르고를 반복해서 홍반꿀이라는 별명을 만들어 준 기업입니다. 삼성출판사는 여타 출판사와 다른 점이 있다면 휴게소업을 통해서 벌어들이는 돈이 꽤 있다는 건데 이 외에 모멘텀을 걸어 주는 요소 중 하나가 아기상어를 만들어 히트를 치고 있는 스마트스터디에 지분을 꽤 가지고 있다는 점입니다.

펀더멘털로 보는 삼성출판사 주가

기본적인 재무구조로만 보면 이렇다할 매력이 없습니다.

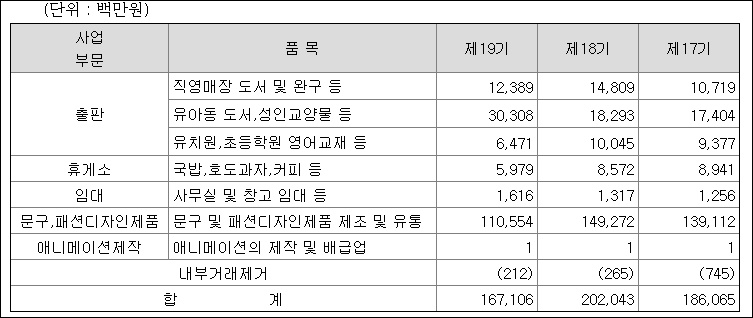

문구, 패션디자인제품 판매로 인한 수입이 대부분이고 이어서 출판 관련업, 휴게소, 임대 등의 순서로 매출을 일으키고 있습니다. 작년에는 코로나19로 인해 매출이 괘 큰 폭으로 감소해서 영업이익이 적자를 봤는데 뜬금없이 당기순이익은 500억 이상이 나왔습니다. PER을 극도로 왜곡시킨 이 당기순이익이 아기상어의 스마트스터디 지분이익을 반영하면서 벌어졌습니다.

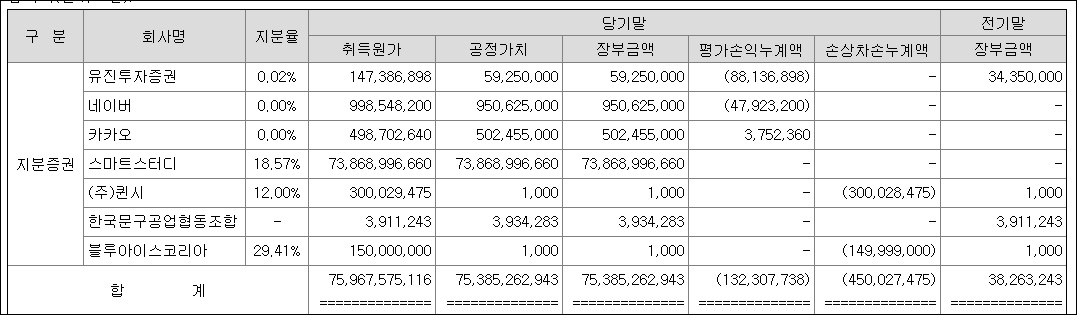

어째 주식 투자로 돈 버는게 더 많은 것 같은 이 기업 대단한 것 같기도 합니다. 당기순이익이 66억원이 나오는데 지분을 들고 있는 회사들이 돈을 더 잘 벌고 있습니다. 공정가치로 평가한 스마트스터디는 738억원이 됐는데요.

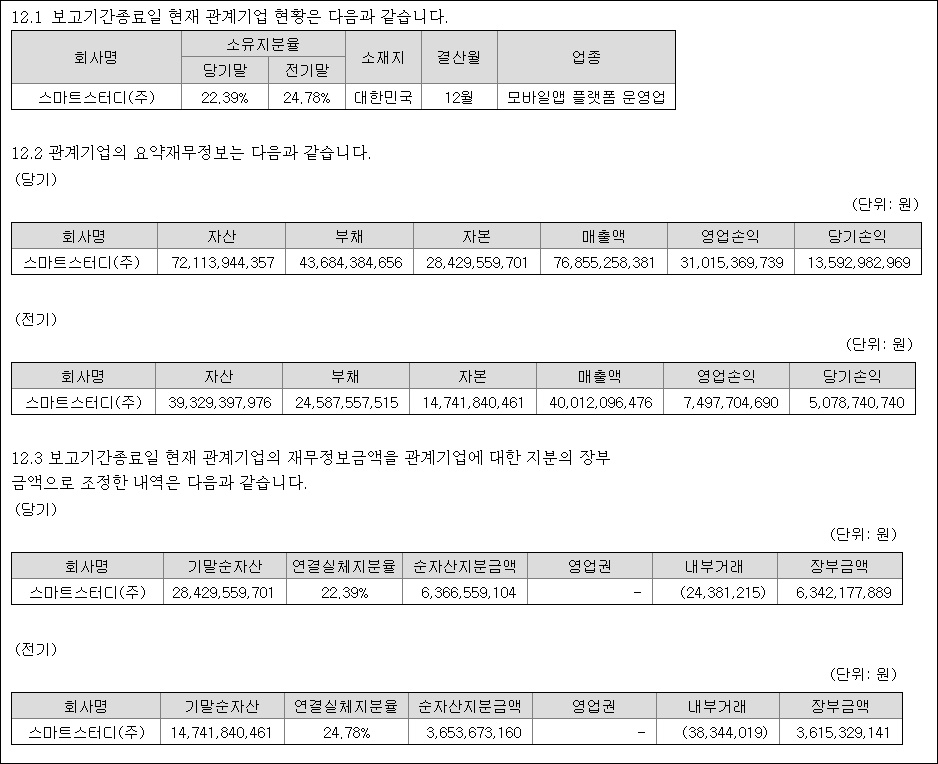

2019년 기준으로 살펴 보면 소유지분이 22.39%였는데 2020년에는 18.57%로 줄었습니다. 지분이 줄어들었는데도 스마트스터디의 평가액이 늘어나다보니 삼성출판사의 순이익이 급증한 형태가 됐는데요. 2019년에 인식한 순자산지분금액이 63억원인데 1년새 738억원이 됐습니다.

스마트스터디는 아기상어의 성공으로 당기순이익이 135억원이 나오는 견실한 기업이 됐구요. 이어서 나스닥 상장시 기업가치가 9,000억원에 달할 것이라는 평가가 나오고 있습니다. 이제 산수를 조금만 더해보면 18.57%의 지분을 확보하고 있는 삼성출판사의 평가액이 이제는 9,000억원의 18.57%인 1,657억원이 될 수도 있겠다는 생각이 드는데요. 이렇게 되면 순이익 기준으로 2.2배 정도 오를 수 있는 여력이 생깁니다.

차트로 보는 삼성출판사 주가 분석

단순히 지분이익만으로 2배의 성장 잠재력이 보이는 이 기업 당혹스러운데요. 차트로 흐름 한 번 짚어 보겠습니다.

현재 가격 대비 2배라면 대충 10만원선까지는 터치해 볼 여력이 있어 보이는데요. 5만원대에서 고점 만들고 조정중이라 적당한 되돌림으로 보이는 가격이 4만원 혹은 더 밀릴리면 38,000원까지도 가능성 있어 보입니다. 상승이 가파르게 이어져 왔기 때문에 지분가치가 제대로 평가받고 실제 상장한다는 카더라가 계속 왔다갔다 하면 지지받고 지분가치 인정받으러 올라갈 수 있을 법한 그림입니다. 그 사이 노홍철 형님이 사지만 않는다면 말이죠. 인사이트에 도움이 되는 정보였다면 로그인 필요 없는 공감 버튼 클릭 잊지 마시구요. 또 돌아오겠습니다.

'주식해영' 카테고리의 다른 글

| 두나무 상장 가치 반영한 카카오 주가 (2) | 2021.04.06 |

|---|---|

| 재테크 추천 책 더 이상 가난한 부자로 살지 않겠다 (0) | 2021.04.04 |

| 미국 시멘트 관련주 이글 머티리얼스 주가 전망 (0) | 2021.03.30 |

| 경기회복의 바늘과 실 건설 관련주 캐터필러 주가 전망 (0) | 2021.03.28 |

| 공매도에 휘청한 로즈타운 모터스 주가 현황 (0) | 2021.03.24 |

댓글