안녕하세요. 주식 투자 인사이트에 도움이 되는 정보를 손품을 팔아서 소개해 드리고 있는 해영입니다. 아이들에게 소개할만한 주식이 기업이 무엇이 있을까 고민하다가 떠올리게 된 기업인데요. 세계 장난감 시장 마켓쉐어 1위라는 토이저러스는 상장하지 않았고 뒤를 따르고 있는 기업인데 오랫동안 상장한 기업이 있는데 그 이름이 바로 해즈브로입니다. 오랜 트랜스포머의 팬이라면 이 이름 많이 들어봤을텐데요. 해즈브로뿐만 아니라 다양한 아이템을 확보하고 있는 배당주입니다.

■ 해즈브로 사업 영역

장난감만 파는 곳인걸로 오해할 수 있는데 그 동안 벌어들인 돈으로 관련 사업들을 블랙홀처럼 흡수하고 있어서 다루고 있는 종목군이 꽤 다양합니다.

프랜차이즈 브랜드가 있고 파트너 브랜드가 있고 해즈브로 게임, 키우고 있는 사업군 등으로 나눠집니다. 순이익의 50% 이상을 일단 프랜차이즈 브랜드가 가져오고 있는데요. 유명한 게임 모노폴리가 있고 매직더 개더링은 현실판 카드 게임으로 알고 있는데 이것과 마이 리틀 포니도 해즈브로가 가지고 있군요.

마이 리틀 포니나 NERF(너프)는 아이를 키우거나 놀이터에 놀고 있는 아이들을 잘 관찰해 보면 알 수 있는 아이템인데요. 전자는 유명한 만화영화이고 후자는 아이들이 잘 가지고 노는 무기입니다. 코로나가 없을 때는 매일같이 들고 다니던 아이들이 보였던 것 같은데 말이죠. 이들 아이템들이 50% 이상의 수익을 가져 오는 무기입니다.

파트너 브랜드는 주로 디즈니와 협업하고 있는데요. 대부분의 마블 시리즈와 겨울왕국같은 애니메이션 관련 파트너십을 유지하면서 장난감을 만들어 팔고 있습니다. 게임 관련 브랜드는 젠가와 던전앤 드래곤 정도는 알겠네요. 미국 어린이 문화의 큰 축을 담당하고 있는 느낌입니다.

■ 해즈브로 주식 펀더멘털

문제는 시장이 그렇게 확장되고 있지 않다는건데요. 피규어 문화가 이른바 덕후문화쯤으로 여겨져서 소수의 매니아들만 즐기고 있고 미국과 비슷하게 형성된 시장이 있기나 할까 싶은 구조인데 그래서인지 성장성은 떨어집니다.

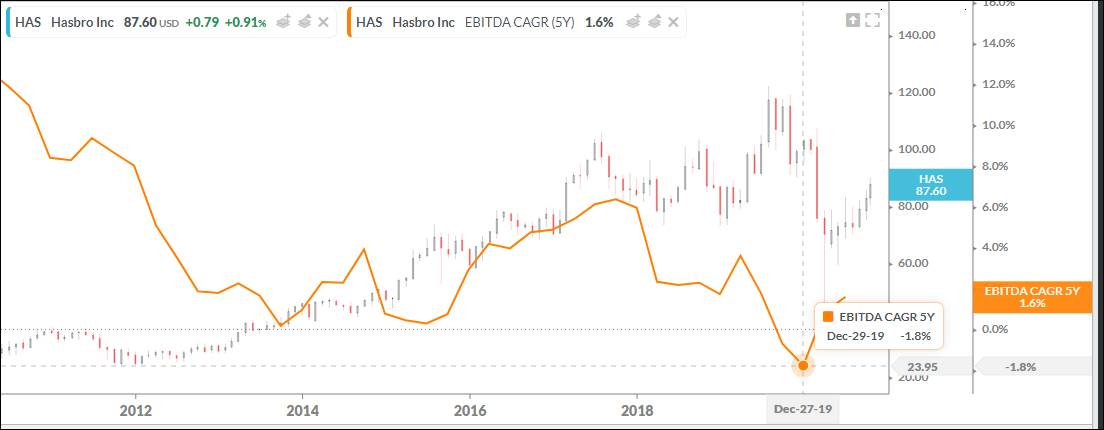

10년 전 주식가격이 30달러였는데요. 지금은 대략 90달러 정도 받고 있습니다. 주가 위에 덧씌워진 자료는 EV/EBITDA 자료인데요. 주가와 비슷하게 오름세를 보였다가 코로나19 위기 때 급락했다가 다시 같이 올라가고 있습니다. 시가총액대 세전영업이익 비율이 주가와 비슷하게 올라가고 있다는건 주가는 오르는데 기업 이익은 같이 오르고 있지 못하고 있다는 뜻인데요.

EBITDA 세전영업이익률의 5년간 성장률 평균을 추적해 보면 거꾸로 된 그림을 확인할 수 있습니다. 영업이익률 증가추이는 계속해서 하향곡선을 타고 있었고 주가는 오름세를 유지하다가 잠깐 폭락한 뒤 다시 오름세를 보이고 있는 중입니다. 주목할만한 점은 성장률이 다시 상향으로 방향을 틀었다는 점인데요. 향후 추이를 관찰해 볼 필요가 있습니다.

이번에는 배당수익률 추이를 같이 그려봤는데요. 2012년 배당수익률이 4.35%로 피크를 찍은 뒤 계속 하향곡선을 그리고 있습니다. 실제 배당수익이 얼마인지 찾아 보진 않았지만 10년동안 같은 금액을 배당했는데 주가가 꾸준히 올랐다면 이런 그림이 당연히 나올 수 있습니다. 비율의 함수니까요. 최근 배당수익률이 급증했는데요. 실제 배당금이 올랐다기 보다는 주가가 일시적으로 폭락해서라고 해석하는게 맞겠습니다.

그래서 또 찾아 봤는데요. 아니나 다를까 1,4,7,10월에 배당을 주고 있는데 뚝심있게 0.68달러의 배당을 주고 있습니다. 2018년에는 0.63이었구요. 매년 미약한 수준의 배당금 수익 상승이 있어 오긴 했습니다. 10년 동안 주식 가격이 3배 뛰었고 배당금으로 매년 2~3% 이상의 수익을 얻을 수 있었는데요. 우리나라가 장기간 박스피에 갖혀 있을 때 미국 주식이 정말 좋았네요

■ 해즈브로 주가 차트로 분석

그냥 보내기 아쉬우니 차트도 한 번 분석해 보겠습니다.

흐름으로 봐서는 대략 2가지 시나리오가 떠오르는데요. 60달러, 90달러, 120달러에 지지, 저항이 나왔었고 추세선 하단을 칠 가능성도 있어서 100달러 정도까지 조정없이 올랐다가 100달러 기점으로 지지부진한 흐름을 이어가면서 저항선을 찾아가는 시나리오가 하나 있구요. 90달러선에 닿은 이상 속절없이 저항받아 미끄러지다가 75달러선까지 밀렸다가 저항선 찾아서 다시 올라가는 시나리오가 있습니다.

■ 해즈브로 주가 종합

정리해 보면 당장 수익이 드라마틱하게 증가할 기업은 아니라고 판단이 됩니다. 디즈니의 주가 흐름과 비슷한 궤를 유지할 가능성이 높구요. 그나마 다행이라면 장난감이라는게 대면, 비대면을 따질만한 물건은 아니라 수요는 꾸준히 있을 거라는 점이구요. 문화의 파급이 매출로 이어지는 엔터테인먼트쪽이라 문화 파급이 주춤한 탓에 당분간 매출 정체는 어쩔 수 없을 것으로 보입니다.

실제 최근 실적 추이를 보면 적자가 뜨지 않을까 하는 조마조마한 분위기를 이어가고 있는데요. 그나마 수입이 계속 유지되고 있어 높은 배당수익률이 유지된다는게 장점인 기업이네요. 이 조마조마한 수입이 오름세로 다시 반전하느냐가 투자 판단에 가장 중요한 포인트가 될 것 같습니다. 당분간은 쉬쉬해야겠네요. 장난관 관련주이면서 배당주인 주식 해즈브로에 대해 정리해 봤습니다. 인사이트에 도움이 되는 정보였다면 로그인 필요 없는 공감 버튼 클릭 잊지 마시구요. 또 돌아오겠습니다.

'주식해영' 카테고리의 다른 글

| 2020년 3분기 어닝서프라이즈한 미국 주식 (0) | 2020.10.21 |

|---|---|

| 그림 한 장으로 퉁치는 배당금 높은 주식 P&G 주가 분석 (0) | 2020.10.20 |

| 네이버 증권으로 분석해 보는 씨에스윈드 주가 (0) | 2020.10.16 |

| 피보나치 되돌림으로 보는 나스닥 조정 어디까지 갈까 (0) | 2020.10.16 |

| LG생활건강 주가 텐 베거될까 (0) | 2020.10.12 |

댓글