안녕하세요. 해영입니다. 빅히트 엔터테인먼트 상장 이후로 공모시장 분위기가 급격히 다운되어 있는 듯한 분위기인데요. 몇 번 의견을 올렸던 적이 있는데 SK바이오팜같은 꿈과 희망을 먹고 사는 주식과 달리 카카오게임즈나 빅히트같은 경우는 매출에 대한 예측이 어느 정도 가능한 범위에 있는 기업들이라 공모가와 기업의 가치가 괴리가 크게 벌어져 있다면 한 발 물러서 바라봄직한 곳이긴 했습니다.

2020/09/23 - [주식해영] - 빅히트 엔터테인먼트 상장 후 주가 어디까지가 적정할까

빅히트 엔터테인먼트 상장 후 주가 어디까지가 적정할까

안녕하세요. 주식하는 해영입니다. 과거 넷마블 적정 주가를 계산해 보려고 하다가 빅히트 엔터테인먼트의 지분과 영향이 얼마나 될까 고민한 흔적이 있는데요. 그런데 그것이 실제로 벌어졌습

coolmoney.tistory.com

개인적인 분석은 위와 같았는데 발행주식수에 차이가 있어 실적이 나오면 한 번 다시 계산기를 두드려봐야겠네요. 빅히트의 우울한 분위기 때문에 상장했는지도 모르고 지나간 기업이 있어 한 번 들여다 보려고 합니다. 위드텍이라는 곳인데요. 상장 첫날 공모가격인 25,000원보다 높은 가격에 시작해서 전체적으로는 60% 정도의 상승으로 마감했습니다.

■ 펀더멘털로 분석해 보는 위드텍 주가

요즘 핫한 그린뉴딜 혹은 재생에너지 관련주로 억지로 밀어넣으면 들어갈 수 있을 법한 기업입니다. 크게는 반도체 디스플레이 사업분야와 발전산업 분야에서 발생하는 오염물질을 체크하는 기기를 생산하는 곳입니다. 그래서 주요 관련 기업이 삼성전자, SK하이닉스같은 반도체 생산기업이구요. 오염물질 배출 기준이 있다 보니 반도체 사업의 성장에 따라 매출이 덩달아 올라갈 수 있는 기업이라고 생각이 듭니다.

발전소 사업분야는 성장성은 크게 없어 보인다는 생각이 드는게 재생에너지와는 방향성이 달라서인데요. 현재까지는 화력발전소같은 곳에서 활용하는 기기를 생산하고 있는 듯 하군요. 최근 등장한 개념 중 하나인 데이터 댐이라는 용어가 생길 정도로 많은 데이터를 저장해야 하는 데이터 센터 개발이 지속적으로 발생하고 있고 여기에 들어가는 부품들이 죄다 반도체류라서 반도체의 성장성에 대해서는 이견이 없을테니 사업의 성장성은 우리나라 반도체 양대산맥과 같이 간다고 보면 될 것 같습니다.

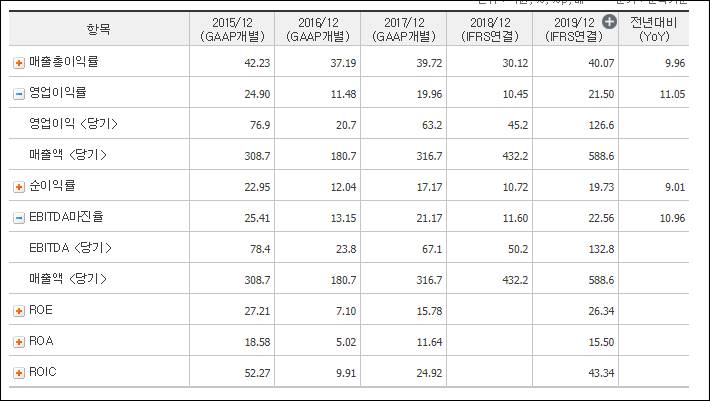

영업이익률이 20% 이상이 나옵니다. 좋구요. 순이익률도 10~20%선으로 높게 형성되어 있습니다. 부채비율 낮구요. 기업 구조 기본 이상은 하는듯 합니다. EBITDA가 들쭉날쭉하긴 한데 증가추세에 있네요. 2019년은 2018년 대비 2.6배 올랐습니다. EBITDA 기준으로 성장성을 감안해서 멀티플을 보수적으로 20정도 부여한다면 예상 가능한 시가총액이 2,640억원 정도인데요.

상장주식수가 5,091,800개이니 나눠 보면 주당 적정 가격이 51,848원 정도 나옵니다. 첫날 상승으로 41,000원의 가격을 받았는데 멀티플 20 부여한다면 아직 상승폭이 26%정도는 남았다는 계산이 나오네요. 섣불리 멀티플을 20 부여하는건 성급해 보이긴 한데요. PER 기준으로도 관련 사업군에서 그리 높은 편은 아니라 적당해 보입니다.

■ 위드텍 주가의 미래 어떻게 될까

상장한지 하루밖에 되지 않은 곳이라 차트에 패턴 확인하는건 불가능하군요. 기업 성장성에 대한 고민을 녹여야 투자가 가능한 기업인지 평가가 될듯한데요. 분기 실적을 꾸준히 찾거나 주담과 통화해 보고 판단해 봐야 될 것 같군요. 2019년에 반짝 늘긴 했는데 2016년부터 2018년까지 실적이 그보다 못했고 2020년 흐름은 아직 확실치 않기 때문입니다.

투자설명서를 보면 2020년 상반기 매출액은 228억으로 2019년 매출액을 반으로 나눈 금액에 미치지 못하고 있습니다. 영업이익, 당기순이익 등은 작년에 현저히 못 미치는 수준이구요. 매출액 기반이 대기업에 종속되서 움직이기 때문에 대기업의 투자 확대에 따른 반사이익을 누릴 수도 있지만 이익이 거기게 좌지우지된다는 단점이 있습니다.

기업의 업력이나 비즈니스 모델로 볼 때 그리 계절성을 타는 업종은 아닌 것으로 판단이 되는데 올해 상반기 매출이 작년보다 못한 것으로 봐서 실적이 작년보다 못할 가능성이 높을 것 같습니다. 현재 흐름대로 이익이 연말까지 난다면 추정 PER23까지 올라갈 가능성 있는데요. 신문 기사에서 본 'PER 9.8배 수준'과는 괴리가 크게 생길 수도 있겠습니다.

부족한 확장성을 감안하면 기업 성장에 대한 의문도 남아 있구요. 이를 깰 수 있는 계약건이나 매출액 신장이 보이지 않는 이상 성급히 투자 판단을 내리기에는 어려운 기업으로 판단이 됩니다. 빅히트로 싸늘해진 공모주 시장 분위기라 혜성같은 기업이 예상을 깨고 올라오지 않을까 하고 찾아 봤는데 아직은 조심해야 될 것 같네요. 인사이트에 도움이 되는 정보였다면 로그인 필요 없는 공감 버튼 클릭 잊지 마시구요. 또 돌아오겠습니다.

'주식해영' 카테고리의 다른 글

| 바이든 트럼프 미국 대선 실시간 확인 방법과 증시 흐름 (0) | 2020.11.04 |

|---|---|

| 농심 주가 부진한 이유 소맥과 환율이 문제인가 (1) | 2020.11.03 |

| 소상공인의 아마존같은 기업 엣시 주가 분석 (2) | 2020.10.29 |

| 경기선행지수로 보는 한국증시 이대로 괜찮은가 (0) | 2020.10.26 |

| 태양광을 이끌 나스닥 상장주 솔라에지 테크놀로지 주가 분석 (0) | 2020.10.25 |

댓글